بازه زمانی بین اکنون تا پایان سال نشاندهنده آخرین روند صعودی سال برای سهام ایالات متحده، به ویژه درست قبل و بعد از کریسمس است. سوالی که برای سرمایه گذاران وجود دارد این است که آیا عوامل فصلی مساعد بر عوامل بنیادی اقتصادی غلبه خواهد کرد؟

به نظر می رسد حرکت به سمت هجوم سهام در پایان سال در حال قوی تر شدن است که S&P 500

SPX

12.6 درصد نسبت به پایینترین حد خود در ماه اکتبر افزایش یافته است - که توسط گزارشهای تورم بهتر از حد انتظار در ماه گذشته و جمهوریخواهان دوستدار تجارت تقویت شده است. برد باریک مجلس.

صنایع داو

DJIA ،

تقریباً 20 درصد از پایین ترین سطح اواخر سپتامبر جهش کرده اند، در اوج آستانه ای که نشان دهنده یک خروج از بازار خرسیدر حالی که نزدک کامپوزیت عملکرد متوسطی داشته است زیرا سرمایه گذاران منتظر تصمیم فدرال رزرو در مورد نرخ نرخ ماه دسامبر، داده های بیشتر تورم و ریسک های ژئوپلیتیکی خارج از کشور هستند.

شاخصهای اصلی در هفته شکرگزاری کوتاهتر از تعطیلات، با افزایش ۱.۸ درصدی، S&P 1.8 500 درصد و نزدک کامپوزیت 1.5 درصد رشد کردند.

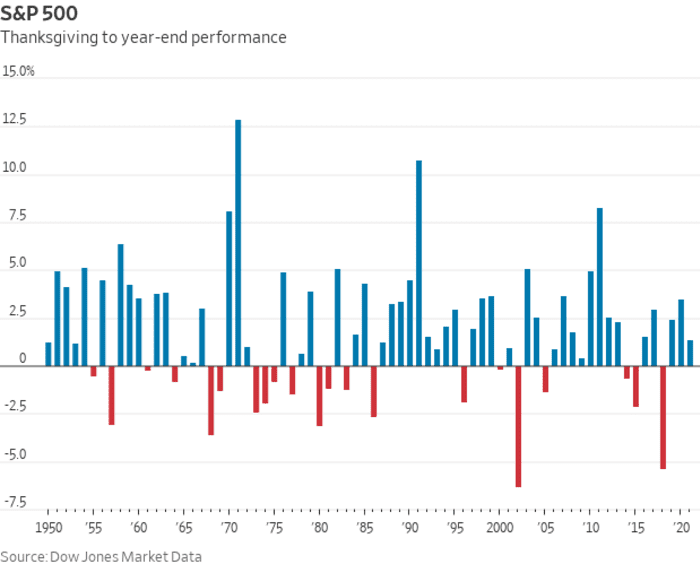

و سپس یک باد انتهایی فصلی در انتهای سال وجود دارد. طبق دادههای بازار داوجونز، S&P 500 بر اساس ارقام مربوط به سال 71 در بازه زمانی از روز شکرگزاری تا پایان سال 1950 درصد افزایش داشته است. به طور متوسط، معیار سرمایهگذاری کلان 1.8 درصد در آن دوره افزایش یافته است. . چنین دادههایی میتواند راهنمای تقریبی برای سرمایهگذاران باشد، اما هیچ تضمینی برای عملکرد در یک سال معین نیست، همانطور که خطوط قرمز در نمودار زیر نشان میدهد.

داده های بازار داو جونز

و این الگوی فصلی مطلوب میتواند با ترس از اینکه سال 2023 میتواند رکود تورمی را به همراه داشته باشد: بدترین نتایج اقتصادی ممکن و شرایطی که سرمایهگذاران برای آماده شدن برای آن به سختی تحت فشار قرار خواهند گرفت، تنظیم شود. رکود تورمی به عنوان دوره ای از رشد اقتصادی آهسته به اضافه تورم مداوم بالا تعریف می شود، پویایی که ممکن است در حال حاضر در ایالات متحده در جریان باشد.

هشدارها درباره رکود احتمالاً عمیق ایالات متحده در پیش رو به طور مرتب در بازار اوراق قرضه چشمک می زند، جایی که اسپرد گسترده بین 2-

TMUBMUSD02Y ،

و بازده خزانه 10 ساله

TMUBMUSD10Y ،

نزدیک به منفی 80 واحد پایه باقی می ماند - به این معنی که نرخ 10 ساله تقریباً 0.8 درصد کمتر از بازدهی 2 ساله است. منحنی در هفته گذشته به خود رسید عمیق ترین وارونگی از سال 1981. چنین وارونگی هایی به عنوان یک شاخص رکود قابل اعتماد در نظر گرفته می شود.

رشد ایالات متحده در سه ماهه سوم مثبت شد و بر اساس آن به نظر می رسد تورم در حال کاهش است شاخص قیمت مصرف کننده اکتبر که در آن نرخ سرفصل سالانه از 7.7 درصد قبلی به 8.2 درصد کاهش یافت. با این حال، افزایش قیمتها به اندازهای سریع انجام نمیشود که فدرال رزرو به طور کامل از افزایش تهاجمی نرخ بهره که میتواند بزرگترین اقتصاد جهان را به رکود بکشاند، دست بکشد.

مارک نیومن، بنیانگذار آتلانتا، گفت: "بخش دشوار برای سرمایه گذاران در سناریوی رکود تورمی، سردرگمی در مورد محل سرمایه گذاری است." سرمایه محدود و خالق شاخص یتیمان ESG که سهام را با ارزش بازار ترکیبی 3 تریلیون دلار دنبال می کند.

جیسون دراهو، رئیس بخش گفت: این یک معکوس از روند بازار است که در بیشتر سال جاری حاکم بود و "تا حدی به دلیل موقعیت شدید سرمایه گذاران در این معاملات است که به دلیل ترس از دست دادن [در] رالی پایان سال تغییر کرده است." تخصیص دارایی برای قاره آمریکا در مدیریت ثروت جهانی UBS.

افزودن به لحن صعودی ماه گذشته در سهام، قویتر از حد انتظار در ماه اکتبر بوده است. فروش خرده فروشی به علاوه ضعیف تر از حد انتظار گزارش قیمت تولید کنندهسام استووال، استراتژیست ارشد سرمایهگذاری برای تحقیقات CFRA در نیویورک، گفت که هر دو نشان میدهند که «اقتصاد علیرغم افزایش مداوم نرخهای کوتاهمدت خوب است.»

استووال در این باره گفت: «فصلی اندکی برای سهام تا پایان سال افزایش خواهد یافت و من فکر میکنم سرمایهگذاران انتظار دارند که فدرال رزرو در ماه دسامبر 50 واحد افزایش یابد و شاید در بیانیهاش آنقدرها هم بینقص نباشد.» تلفن. در حال حاضر، بازار سهام فرض میکند که ما دچار رکود نمیشویم یا اگر دچار رکود شویم، رکود خفیف خواهد بود و احتمالاً فدرال رزرو در اواخر سال 2023 نرخهای بهره را کاهش خواهد داد.»

او گفت که چشمانداز اقتصادی CFRA از اقتصاد ایالات متحده میخواهد که رکود اقتصادی را از دست بدهد، با این حال همچنان در رکود تورمی قرار میگیرد و به دنبال آن یک بهبود U شکل به جای V شکل ایجاد میشود.

استووال به MarketWatch گفت: "اگر جهت تورم به سمت پایین ادامه دهد - یعنی تورم به تدریج اما به طور مداوم کاهش یابد - به نظر من برای ایجاد احساس بسیار خوبی در سرمایه گذاران کافی است." علاوه بر این، ما انتظار داریم که با حرکت به سمت سال 2023 شاهد بهبود رشد سود شرکت باشیم.

به گفته استفان ساتمایر، استراتژیست ارشد فنی سهام BofA Securities، 10 جلسه معاملاتی آخر دسامبر تا 10 جلسه اول ژانویه ثابت کرده است که یک دوره صعودی برای S&P 500، بارها و بارها: شاخص 72 درصد افزایش یافته است. وی گفت: از زمان با میانگین بازدهی 1.19 درصدی طی 10 جلسه معاملاتی آخر آذرماه. این قدرت تمایل دارد به سال جدید نیز منتقل شود، به طوری که S&P 500 64 درصد از مواقع با میانگین بازدهی 0.72 درصدی در 10 روز اول ژانویه افزایش یافته است.

مارک هالبرت: احتمالاً امسال "تجمع بابا نوئل" برای سهام وجود دارد - اما تا بعد از کریسمس هدایایی را باز نخواهید کرد

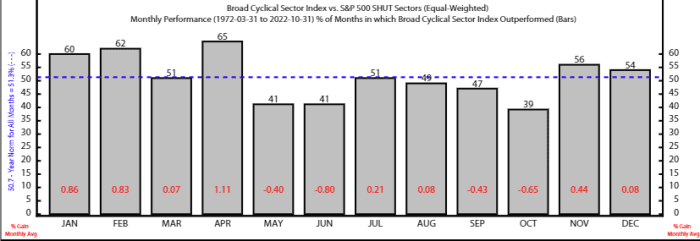

این عوامل فصلی پایان سال در کنار الگوی شناخته شده ای قرار می گیرند که نشان می دهد سهام بهترین عملکرد خود را داشته است در طول شش ماه آغاز در نوامبر

به گفته راب اندرسون، استراتژیست و تان نگوین، تحلیلگر در موسسه تحقیقاتی ند دیویس، دوره شش ماهه از نوامبر تا آوریل به طور خاص به نفع سهام در طیفی از سهام دوره ای است. شاخص چرخهای گسترده NDR که شامل بخشهای صنعتی، مصرفکننده و مواد میشود، بهطور متوسط بین این شش ماه از سال 1972، از سبد دفاعی متشکل از شرکتهای اصلی، مراقبتهای بهداشتی، ابزار و ارتباطات راه دور بهتر عمل کرده است.

آنها همچنین گفتند که دلایل فنی از افزایش سهام در پایان سال در ایالات متحده حمایت می کند، در حالی که خاطرنشان کردند که "نیروهای خارجی می توانند روندهای فصلی را تحت تاثیر قرار دهند."

منبع: پژوهشی ناد دیویس

نکات مهم هفته پیش رو شامل انتشار شاخص تورم ترجیحی فدرال رزرو در ماه اکتبر و گزارش حقوق و دستمزد غیرکشاورزی روز جمعه در ماه نوامبر است.

روز دوشنبه، MarketWatch با جیمز بولارد، رئیس فدرال رزرو سنت لوئیس مصاحبه می کند. سه شنبه شاخص قیمت مسکن S&P Case-Shiller، شاخص قیمت مسکن FHFA ایالات متحده و شاخص اعتماد مصرف کننده نوامبر را به ارمغان می آورد.

از دست ندهید: بولارد فدرال رزرو روز دوشنبه در پرسش و پاسخ MarketWatch درباره تورم و نرخ بهره صحبت خواهد کرد

مهم ترین داده های منتشر شده در روز چهارشنبه شامل گزارش اشتغال ADP، تجدید نظر در تولید ناخالص داخلی سه ماهه سوم، شاخص مدیران خرید شیکاگو، به روز رسانی در مورد فرصت های شغلی و ترک شغل برای ماه اکتبر، و گزارش کتاب بژ فدرال رزرو است. جروم پاول، رئیس فدرال رزرو نیز قرار است در موسسه بروکینگز سخنرانی کند.

مجموعه داده های روز پنجشنبه شامل ادعاهای بیکاری هفتگی، شاخص قیمت مخارج مصرف شخصی اکتبر، PMI تولید S&P ایالات متحده و شاخص تولید ISM است. روز جمعه، داده های حقوق و دستمزد غیرکشاورزی و نرخ بیکاری ماه نوامبر منتشر شد.

منبع: https://www.marketwatch.com/story/year-end-rally-bullish-stock-market-pattern-set-to-collide-with-stagflation-fears-11669414482?siteid=yhoof2&yptr=yahoo