دادههای تورم ممکن است دیگر کاتالیزور بزرگی برای سهام نباشد که قبلاً بود.

با وجود اینکه سرمایهگذاران پس از شاخص قیمت مصرفکننده، اخبار تورمی دلگرمکنندهای دریافت کردند، سهام ایالات متحده در روز پنجشنبه به بالاترین سطح خود بازگشتند. برای دسامبر اولین کاهش ماهانه خود را نشان داد از زمانی که این بیماری همه گیر در سال 2020 سراسر جهان را فرا گرفت.

با توجه به اینکه تورم یکی از پیامدترین مسائل بازارها در سال گذشته بوده است، سرمایه گذاران ممکن است انتظار داشته باشند که سهام در حال فعالیت باشند.

در عوض، پس از معافیت قبلی، سهام روز پنجشنبه با افزایش اندکی به پایان رسید که بزرگی آن بسیار کمتر از سایر روزهای انتشار اخیر CPI بود.

در حالی که CPI ماهانه در دسامبر 0.1% کاهش یافت، سنج سالانه برای ششمین ماه متوالی از 6.5% به 7.1% کاهش یافت. این پایین ترین سطح در بیش از یک سال گذشته و نسبت به اوج 40 ساله 9.1 درصدی تابستان گذشته است.

برای درک بهتر آنچه که منجر به چنین واکنشی در سهام شد، علیرغم نقطه عطف اقتصادی، MarketWatch بینش هایی را از استراتژیست های بازار در مورد آنچه اتفاق افتاد جمع آوری کرد.

"عدد زمزمه"

شاید اصلیترین دلیلی که سهام از دادههای CPI با ناامیدی استقبال کردند این بود که سرمایهگذاران برای کاهش شدیدتر تورم موضع گرفته بودند. برخی حتی امیدوار بودند که این کاهش به اندازه ای باشد که فدرال رزرو را وادار به تجدید نظر در افزایش بیشتر نرخ بهره کند.

پیش از انتشار دادههای CPI برای ماههای اکتبر و نوامبر، اقتصاددانان در واقع میزان کاهش فشار قیمتها را بر اساس سال به سال دست کم گرفته بودند. و از آنجایی که قیمت کالاهایی مانند خودروهای دست دوم و نفت و سایر کالاها در اواخر سال گذشته کاهش یافت، معامله گران پیش بینی کردند که ممکن است دوباره در دسامبر بسیار محافظه کارانه عمل کنند.

به گفته بیل استرلینگ، استراتژیست جهانی در مدیریت سرمایه گذاری GW&K، در نتیجه، «عدد زمزمهای» که در میان متخصصان بازار به اشتراک گذاشته شد، نشان داد که تورم اصلی - که تمرکز اصلی فدرال رزرو است - حتی سریعتر از انتظار اقتصاددانها کاهش مییابد.

در عوض، سطح اصلی، که قیمتهای بیثبات مواد غذایی و انرژی را حذف میکند، 0.3 درصد افزایش یافت که با میانگین پیشبینی اقتصاددانان مورد نظر وال استریت ژورنال مطابقت داشت.

معامله گران گزینه ها بیش از حد خوش بین بودند

به گفته چارلی مک الیگوت، مدیر عامل استراتژی دارایی متقابل در Nomura، که دادههای مربوط به جریان گزینهها را در یادداشتی که با مشتریان و خبرنگاران به اشتراک گذاشته شد، جمعآوری کرد، معاملهگران گزینهها در هفتههای اخیر با نزدیک شدن به انتشار دادههای CPI، شرطبندی کردند که سهامها افزایش خواهند یافت.

کمی قبل از انتشار داده ها، مک الیگوت گفت که اگر داده ها «درست مطابق با انتظارات» باشد، ممکن است سهام «برای ناامیدی تنظیم شود».

معاملهگران بهطور فزایندهای از گزینههایی برای معامله گزارشهای CPI و سایر انتشارات دادههایی که از نزدیک تماشا میشوند، به عنوان MarketWatch استفاده میکنند گزارش شده است.

گزارش سوزن را حرکت نداد

چندین مفسر بازار در پی گزارش CPI خاطرنشان کردند که این داده ها اساساً انتظارات را در مورد اینکه نرخ بهره در کجا به اوج خود می رسد، یا اینکه فدرال رزرو با چه سرعتی از افزایش نرخ به سمت کاهش آن تغییر می کند، تغییر نداد.

پس از این گزارش، معامله گران معاملات آتی نرخ بهره روی احتمال افزایش نرخ بهره فدرال رزرو در کاهش سرعت افزایش نرخ به 25 واحد پایه در ماه مارس شرط بندی کردند. در حالی که آنها قبلا چنین حرکتی را بسیار محتمل می دانستند، آنها اکنون آن را به عنوان یک قطعیت مجازی می بینند.

اما انتظارات در مورد زمانی که فدرال رزرو ممکن است کاهش نرخ بهره را آغاز کند نسبتاً بدون تغییر باقی ماند و معامله گران همچنان انتظار داشتند اولین کاهش در پاییز انجام شود.

به گفته استرلینگ، شاید بزرگترین دلیل این امر این باشد که فدرال رزرو می خواهد قبل از ارضای تورم دستمزدها، شاهد عقب نشینی قابل توجهی در تورم دستمزدها باشد.

نشانههای کاهش رشد دستمزدها در ماه دسامبر به الهام بخش کمک کرد افزایش 700 امتیازی برای میانگین صنعتی داوجونز زمانی که گزارش ماهانه بازار کار یک هفته پیش جمعه منتشر شد. این گزارش نشان داد که سرعت متوسط رشد درآمد ساعتی در سال قبل از 4.6 درصد در نوامبر به 4.8 درصد در دسامبر کاهش یافته است. اما استراتژیست ها گفتند که بازارها قبلاً این قیمت را تعیین کرده بودند.

و در حالی که مطمئناً برای ارزیابی سهام بهتر از افزایش دستمزدها است، استرلینگ خاطرنشان کرد که ردیاب دستمزد فدرال رزرو آتلانتا همچنان با 6.4 درصد سال به سال کار می کند. او گفت که برای جلب رضایت فدرال رزرو باید به میزان قابل توجهی کاهش یابد.

استرلینگ گفت: "فدرال رزرو باید شاهد عقب نشینی رشد دستمزدها تا نزدیک به 3٪ باشد تا متقاعد شود که کارش انجام شده است."

نگاه کنید به: چرا بازار سهام وسواس به مبارزه با تورم فدرال رزرو باید روی مشاغل خیابان اصلی در سال 2023 تمرکز کند؟

ارزش گذاری ها هنوز خیلی بالاست

گرگ استانک، مدیر پورتفولیوی در مدیریت دارایی گیلمن هیل، گفت: در نهایت، در حالی که تورم پایینتر به سود ارزشگذاری سهام میشود، قیمت سهام بر اساس دورههای قبلی تورم بالا همچنان بسیار غنی به نظر میرسد.

استانک گفت: «بازار دوست دارد وقتی تورم پایین میآید، این به معنای ضریب بالاتر است. با این حال، تورم 6.5 درصد است. این هنوز هم برای توجیه پرداخت ۱۷ برابری برای بازار بسیار زیاد است.

نسبت قیمت آتی به سود برای S&P 500 در روز چهارشنبه 17.3 بود. بر اساس داده های FactSet، در مقایسه با اوج اخیر در شمال 24 در سپتامبر 2020.

در طول سال گذشته، سهام ایالات متحده پاسخ قوی به داده های CPI نشان داده است. زمانی که شاخص CPI اکتبر انتظارات اقتصاددانان را برای کاهش ملایم کاهش داد، S&P 500 در یک روز 5.5 درصد افزایش یافت. این بزرگترین سود روزانه سال در سال 2022 بود.

مطمئناً، همانطور که استراتژیستهای بازار دوست دارند بگویند، بازارها به آیندهنگر تمایل دارند و همیشه این احتمال وجود دارد که نظرات معاملهگران در مورد دادههای پنجشنبه در روزها و هفتههای آینده تغییر کند.

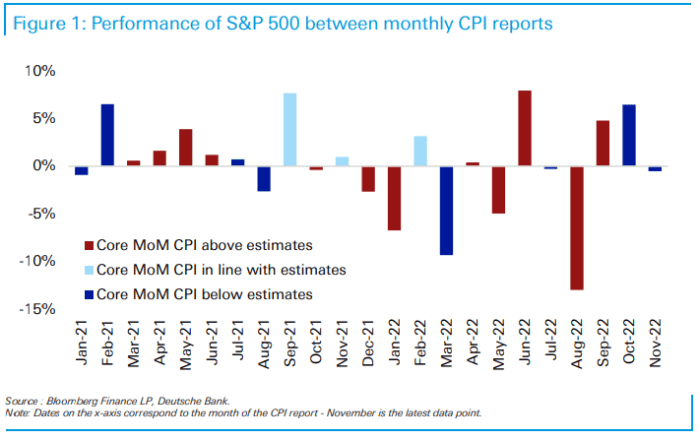

در یکی از تحلیلهای اخیر، یک استراتژیست دویچه بانک واکنش سهام ایالات متحده به دادههای تورمی منتشر شده در دو سال گذشته را بررسی کرد. او متوجه شد که واکنش بازار با گذشت زمان بیشتر درهم میشود.

جیم رید، رئیس تحقیقات موضوعی در دویچه بانک، در مصاحبه ای گفت: در حالی که تورم در دوره دو ساله بیش از حد انتظار بیشتر از حد انتظار بوده است، "عملکرد کمی تصادفی تر از حد انتظار بوده است." یادداشت قبل از داده ها در روز پنجشنبه منتشر شد.

بانک دویچه

«در آوریل 2022، نزولی در قرائت مارس شاهد فروش -9 درصدی در ماه بعد بود، در حالی که همان نتیجه برای دادههای اکتبر 2022 منتشر شده در نوامبر شاهد افزایش +7 درصدی پس از انتشار دادهها در 10 نوامبر بود. رید گفت.

سهام در روز پنج شنبه با افزایش اندکی به پایان رسید، با S&P 500

SPX

با 13.56 واحد یا 0.3 درصد افزایش به 3,983.17 واحد رسید، در حالی که میانگین صنعتی داوجونز

DJIA ،

با افزایش 216.96 امتیازی یا 0.6 درصدی به 34,189.97 واحد رسید و نزدک کامپوزیت

COMP ،

با 69.43 امتیاز یا 0.6 درصد به 11,001.10 رسید.

منبع: https://www.marketwatch.com/story/why-the-stock-market-isnt-impressed-with-the-first-monthly-decline-in-inflation-in-more-than-2-years- 11673564734?siteid=yhoof2&yptr=yahoo