سرمایه گذاران در حال آماده شدن برای انتشار یک شاخص قیمت مصرف کننده در ایالات متحده هستند که ممکن است افت معنی داری در تورم نشان ندهد و مکان های امنی برای مخفی شدن باقی بماند، درست زمانی که ریسک های سیستمی ممکن است در حال رشد باشند.

فقط چند روز بعد میاد مشکلات بانک سیلیکون ولی روز جمعه را تحت الشعاع قرار داد گزارش مشاغل قوی، گزارش شاخص قیمت مصرف کننده در فوریه در روز سه شنبه تمرکز را کاملاً بر روی تورم قرار خواهد داد.

معامله گران تورمی انتظار دارند که در ماه فوریه شاهد نرخ 6 درصدی CPI کل سال به سال باشند 6.4 درصد خواندن ژانویه و سطح 6.5 درصدی دسامبر. حتی خواندن محدودتر که هزینه های ناپایدار غذا و انرژی را کاهش می دهد ممکن است مشکل ساز باشد. محققان در Barclays گفتند که قرائت اصلی باید حدود 0.4 درصد به صورت ماهانه و 5.5 درصد سال به سال باشد که از داده های ژانویه تغییر چندانی نکرده است.

این احتمالاً محیطی را ایجاد میکند که در آن سرمایهگذاران باید به کلاسهای دارایی کمتر سنتی نسبت به قبل تکیه کنند. هنگامی که ایالات متحده از رکود تورمی در دهه 1970 رنج می برد، که مشخصه آن رشد آهسته و افزایش مداوم قیمت بود، مهم ترین نکته برای سرمایه گذاران این بود که تورم بالا در چندین کشور به طور یکسان بد برای سهام و اوراق قرضه بود، که برای تولید واقعی یا واقعی با مشکل مواجه بود. به گفته هنری آلن و جیم رید، محققین دویچه بانک، بازدهی تعدیل شده بر اساس تورم.

در همین حال، مشکلات بانکهای منطقهای با افزایش ترس از ریسکهای سیستمی در زمانی که فدرال رزرو در مورد افزایش نرخهای بهره مصممتر شده است، تصویر را بیشتر مبهم میکند.

بسیاری از فعالان بازار به امید افزایش کمتر تهاجمی نرخ بهره فدرال رزرو در 22 مارس و مسیر سیاست گذاری برای بقیه سال می چسبند. در همین حال، این استدلال متقابل مطرح میشود که بانک مرکزی از صدای شکستن چیزی منصرف نمیشود - توصیف محاورهای از هر آسیبی که توسط فدرال رزرو در یک سال افزایش نرخ بهره وارد شده است.

خوانده شده: 10 بانکی که ممکن است در پی شکست گروه مالی SVB با مشکل مواجه شوند

درک تانگ، اقتصاددان در تحلیل سیاست پولی در واشنگتن، گفت: مشکلات بانک سیلیکون ولی «با سخت کردن مطالعه شرایط مالی و احتمال خطای سیاستگذاری، همه چیز را پیچیده می کند». با این حال، «سیاستگذاران فدرال رزرو در موقعیتی نیستند که از یک بحران مالی در شرایطی که تورم بسیار بالا است، جلوگیری کنند. آنها فقط آن تجملات را ندارند.»

نگاه کنید به: بانک سیلیکون ولی یادآوری میکند که وقتی فدرال رزرو نرخ بهره را افزایش میدهد، «چیزها معمولاً خراب میشوند».

تانگ از طریق تلفن گفت، در حالی که تأثیر افزایش نرخ بهره در سال گذشته باید بر روی اقتصاد ایالات متحده تأثیر بگذارد، «بخش دیگر داستان این است که شاید افزایش نرخها تا کنون برای مقابله با آنچه قویتر است کافی نباشد. تورم پایدار.» او گفت که اگر ایالات متحده واقعاً در دوران رکود تورمی به سبک دهه 1970 گرفتار شود، پول نقد و کالاها، مانند آهن مورد استفاده در ساخت و ساز، یکی از مطلوب ترین دارایی ها برای سرمایه گذاران خواهد بود.

آنچه که چشم انداز یک نرخ دیگر در سطح 6% را بسیار آزاردهنده می کند، ابهام جدیدی است که می تواند در بازارهای مالی در مورد اینکه فدرال رزرو باید با نرخ بهره کجا حرکت کند، ایجاد کند. اگرچه سیاست گذاران شاخص PCE و خوانش های اصلی با نوسان کمتر را ترجیح می دهند، اما نرخ سرفصل سالانه CPI به دلیل تأثیر آن بر انتظارات خانوار اهمیت دارد. از اکتبر 6 به طور مداوم بالای 2021 درصد بوده است، هرچند از اوج 9.1 درصدی خود در ژوئن گذشته کاهش یافته است.

از نظر تئوری، یک شاخص دیگر در سطح 6 درصدی سالانه سرفصل CPI پتانسیل افزایش احتمال افزایش 50 واحدی نرخ بهره فدرال رزرو را در 22 مارس افزایش می دهد. همچنین می تواند معامله گران را به سمت قیمت با احتمال بیشتری سوق دهد که نرخ ها در حدود 6 درصد به اوج خود می رسند. در سال 2023 و هزینه های استقراض باید یک تا دو سال بالا بماند.

به گفته توماس ماتیوس، اقتصاددان ارشد بازار در کپیتال اکونومیکس، فدرال رزرو می خواهد از تکرار رویکرد سیاست پولی "توقف" که در دهه 1970 اتخاذ کرد، جلوگیری کند، زمانی که سوئیچ بانک مرکزی مکرراً بین شرایط مالی سخت تر و سست تر تغییر کرد.

در دهه 1970، S&P 500

SPX

به گفته دویچه بانک، میانگین بازده اسمی 6 درصدی به صورت سالانه برای کل دهه تولید کرد، اگرچه این شاخص در شرایط واقعی سالانه 1 درصد کاهش داشت. آلن و رید، محققینی که این دهه را یکی از بدترین دههها برای داراییهای اصلی توصیف کردند، میگویند که خزانهداریها نیز متضرر شدند و بازده اسمی نیز توسط تورم از بین رفت.

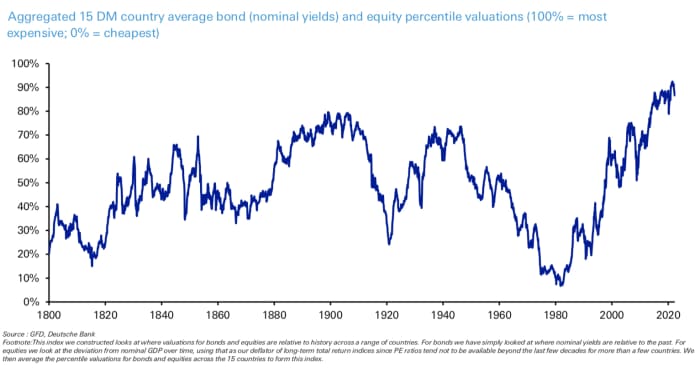

یک شاخص تولید شده توسط این بانک، که به بیش از دوازده ارزش اوراق قرضه و صدک سهام در بازار توسعه یافته نگاه می کند، در پایان دهه 1800 به پایین ترین سطح خود از سال 1970 رسید.

منبع: دویچه بانک

طی هفته گذشته، بازارهای مالی بین قیمتگذاری در چشمانداز نرخهای بهره بالاتر - که با شهادت جروم پاول، رئیس فدرال رزرو تقویت شد - و ارزیابی خسارت ناشی از افزایشهای بانک مرکزی تا کنون، به عقب و جلو رفتند. این بسته شدن بانک سیلیکون ولی بر عوارض نرخهای بالاتر تمرکز کرده و ابری را بر بانکهای دیگر قرار داده است.

روز جمعه، نرخ خزانه داری 2 ساله حساس به سیاست

TMUBMUSD02Y ،

بیشترین کاهش یک روزه خود را از سال 2008 داشته است زیرا سرمایه گذاران به سمت امنیت بدهی های دولتی هجوم آورده اند. معامله گران احتمال افزایش کمتر تهاجمی و سه ماهه نرخ بهره را در اواخر این ماه افزایش دادند - که باعث می شود نرخ هدف فدرال رزرو به بین 4.75 تا 5 درصد از سطح فعلی 4.5 تا 4.75 درصد برسد. هر سه شاخص عمده سهام ایالات متحده

DJIA ،

COMP ،

پایین تر به پایان رسید و بدترین هفته خود در سال 2023 را ثبت کرد.

گزارش CPI روز سهشنبه برای فوریه شاید مهمترین داده برای هفته آینده باشد. هیچ داده مهمی برای دوشنبه برنامه ریزی نشده است. در روز سهشنبه، شاخص خوشبینی کسبوکارهای کوچک NFIB قبل از گزارش CPI منتشر میشود.

اتمام: تقویم اقتصادی MarketWatch

شاخص قیمت تولیدکننده در فوریه به همراه دادههای مربوط به خردهفروشی، نظرسنجی تولیدی امپایر استیت نیویورک و اعتماد سازندگان خانه در ایالات متحده در روز چهارشنبه قرار میگیرد.

اطلاعات منتشر شده در روز پنجشنبه از مطالبات هفتگی بیکاری، شروع مسکن، مجوزهای ساخت و ساز و نظرسنجی تولیدی فدرال رزرو فیلادلفیا تشکیل شده است. روز جمعه، بهروزرسانیهایی در مورد تولید صنعتی، استفاده از ظرفیت، شاخص اقتصادی پیشرو ایالات متحده هیئت کنفرانس و شاخص احساسات مصرفکننده دانشگاه میشیگان منتشر شد.

منبع: https://www.marketwatch.com/story/whats-next-for-stocks-after-silicon-valley-bank-collapse-as-investors-await-crucial-inflation-reading-18b43ced?siteid=yhoof2&yptr= یاهو