شناخت سهام مناسب مهارتی است که هر سرمایهگذاری باید آن را بیاموزد و حجم انبوه دادههای بازار، در مورد شاخصهای اصلی، تک تک سهام، روی و از تحلیلگران سهام، میتواند مانعی ترسناک ایجاد کند. خوشبختانه ابزارهایی برای کمک وجود دارد. این امتیاز هوشمند یک ابزار جمعآوری و جمعآوری دادهها از TipRanks است که از یک الگوریتم مبتنی بر هوش مصنوعی برای مرتبسازی دادههای هر سهام بر اساس یک سری فاکتورها، در مجموع 8 مورد، استفاده میکند که به دلیل همبستگی قوی با عملکرد بهتر سهام در آینده شناخته شدهاند.

همه اینها به نظر می رسد یک لقمه است، اما به این خلاصه می شود: یک ابزار داده پیچیده که به شما یک امتیاز ساده در مقیاس 1 تا 10 می دهد تا در مورد چشم انداز هر سهمی قضاوت کنید. دنیای پیچیده داده های بازار سهام را در دسترس شما قرار می دهد.

Perfect 10، البته، باید یک تابلوی نئونی درخشان باشد که سرمایهگذاران را برای نگاه دقیقتر راهنمایی میکند – و گاهی اوقات، سرمایهگذاران را به سمت سهامهایی هدایت میکند که هیچوقت خبری از آن نبوده است. اینها برخی از غولهای بازار هستند، سهامهایی که نامهای معروفی دارند، دارای ارزش بازار تریلیون دلاری هستند، و دارای رتبهبندی اجماع خرید قوی از بهترین تحلیلگران حرفهای استریت هستند. بنابراین، اجازه دهید به دو مورد از آنها نگاه دقیق تری داشته باشیم.

شرکت مایکروسافت (MSFT)

اولین شرکت مایکروسافت، یکی از نامهای تجاری شناخته شده در جهان و همچنین دومین شرکت بزرگ سهامی عام در جهان، با ارزش بازار 1.78 تریلیون دلار است. مایکروسافت در اواسط دهه 70 شروع به کار کرد و بخشی از گسترش اولیه انقلاب فناوری رایانه شخصی بود. این شرکت زمانی به شهرت رسید که سیستم عامل ویندوز آن به استاندارد صنعتی تبدیل شد که امروزه هنوز برای اکثر محاسبات شخصی استفاده می شود.

امروزه، این شرکت با موفقیت خود را با محیط رو به رشد رایانش ابری تطبیق می دهد و محصولاتی مانند Office 365 را ارائه می دهد که برنامه های آفیس را برای استفاده در خانه، مدرسه و مشاغل کوچک روی ابر ارائه می دهد. Dynamics 365 که همین کار را برای برنامه های تجاری انجام می دهد. و پلت فرم Azure برای پشتیبانی از عملیات رایانش ابری. در عین حال، این شرکت خدمات و پشتیبانی را برای سیستم عامل های ویندوز مدرن تر خود حفظ می کند.

در آخرین سه ماهه گزارش شده، سه ماهه اول سال مالی 1 (سه ماهه سپتامبر)، مایکروسافت 2023 میلیارد دلار را در صدر جدول گزارش داد. این به یک افزایش 50.1 درصدی نسبت به سال گذشته تبدیل شد و از پیش بینی 10 میلیارد دلاری شکست. نتیجه خوب در پشت افزایش 49.6 درصدی گزارش شده در درآمد ابری به 24 میلیارد دلار یا کمی بیش از نیمی از کل به دست آمد.

از جنبه منفی، شرکت گزارش داد که درآمد خالص سالانه 14 درصد کاهش یافته و به 17.6 میلیارد دلار رسیده است و EPS رقیق شده 13 درصد کاهش یافته و به 2.35 دلار در هر سهم رسیده است. ضربه واقعی سرمایه گذاران از راهنمایی های مالی شرکت در سه ماهه دوم بود که بین 2 میلیارد دلار تا 52.35 میلیارد دلار تعیین شد، یا 53.35 درصد در نقطه میانی افزایش یافت. با این حال، این کمتر از 2 میلیارد دلاری بود که تحلیلگران می خواستند ببینند - و پس از انتشار درآمد، سهام سقوط کرد.

با این حال، کیت وایس از مورگان استنلی، همچنان نسبت به چشم انداز این شرکت خوش بین است. این تحلیلگر 5 ستاره می نویسد: «در حالی که سرمایه گذاران نگران هستند که اعداد و ارقام آینده از بین نرود، ما شاهد سیگنال تقاضای قوی (و بادوام) در مشاغل تجاری هستیم که باید منجر به بهبود درآمد و رشد EPS در نیمه دوم سال 2 شود. قدرت موقعیت مایکروسافت در بخش های رشد سکولار کلیدی بدون تغییر باقی می ماند. تغییر به سمت رشد سریعتر Azure و Dynamics 23 و رشد نسبتاً بادوام Office 365 (با ارز ثابت) به حمایت از هدف مدیریت برای رشد 365 درصدی ارز ثابت در سراسر مشاغل تجاری کمک میکند.

از نظر ویس، پتانسیل مایکروسافت کاملاً شایستگی امتیاز اضافه وزن (خرید) آن را دارد و هدف قیمت 307 دلاری او حاکی از پتانسیل صعودی یک ساله 29 درصدی است. (برای تماشای سابقه ویس، اینجا کلیک کنید)

به طور کلی، سهام مایکروسافت 27 رتبه بندی اخیر را از تحلیلگران وال استریت دریافت کرده است، که در مجموع شامل 25 خرید در مقابل تنها 2 نگهداری است - برای یک رتبه بندی اجماع خرید قوی. قیمت این سهام 238.73 دلار است و میانگین هدف 291.34 دلاری آنها حاکی از افزایش 22 درصدی در افق زمانی یک ساله است. (به تجزیه و تحلیل سهام MSFT در TipRanks مراجعه کنید)

Alphabet، Inc. (GOOGL)

بعدی آلفابت است، شرکت مادر گوگل که همه می شناسند. بزرگترین موتور جستجوی جهان بخشی از یک شرکت کلی است که دارای ارزش بازار 1.16 تریلیون دلاری است و آن را به سومین شرکت بزرگ سهامی عام پس از مایکروسافت و اپل تبدیل می کند. Alphabet فقط گوگل نیست. این شرکت همچنین مالک سیستم عامل اندروید، وب سایت محبوب یوتیوب است، و حتی از طریق زیرمجموعه Waymo به سمت بخش خودروهای خودمختار حرکت می کند.

در حالی که آلفابت همچنان در صدر صنعت فناوری جهانی باقی مانده است، سومین سه ماهه 3 اخیر شکاف هایی را نشان داد که باید برطرف شوند. در بیشتر موارد، اینها به شرایط عمومی اقتصادی، به ویژه کاهش بودجه تبلیغات در صنعت آنلاین مربوط می شود. نتایج سهماهه سوم شرکت درآمد کل 22 میلیارد دلار را نشان میدهد که 3 درصد نسبت به سال گذشته افزایش یافته است - اما این رشد اندک نشاندهنده کاهش مشخصی نسبت به نرخ رشد 69.09 درصدی سال قبل است و پیشبینی 6 میلیارد دلاری را از دست داد. حاشیه های عملیاتی نیز کاهش یافت، از 41 درصد یک سال قبل به 70.5 درصد در سه ماهه آخر. درآمد عملیاتی با 32 درصد کاهش به 25 میلیارد دلار رسید.

از دست رفتن درآمد با فقدان بزرگ در خط برتر YouTube تشدید شد. درآمد تبلیغات در سایت ویدیویی به 7.07 میلیارد دلار رسید که با 7.42 درصد حاشیه از پیشبینی 4.7 میلیارد دلاری خارج شد.

در حالی که بادهای مخالف جدی با آلفابت/گوگل مواجه است، نباید نقاط قوت واضح این شرکت را دست کم بگیریم. گوگل همچنان موتور جستجوی برتر اینترنت است و جستجوی گوگل بیش از 39.5 میلیارد دلار از کل درآمد را به خود اختصاص داده است. و علیرغم کاهش کلی تبلیغات آنلاین، اعداد مطلق درآمد گوگل ادز با رشد 1.3 میلیارد دلاری در سال به 54.4 میلیارد دلار رسید (مجموع شامل سود جستجوی Google و همچنین عقب نشینی در تبلیغات YouTube است). در نهایت، این شرکت دارای جیب های عمیق است، با بیش از 21.9 میلیارد دلار دارایی نقدی در دست. به طور خلاصه، آلفابت هم موقعیت بازار و هم منابع لازم برای مقابله با طوفان را دارد.

مارک ماهانی، تحلیلگر 5 ستاره Evercore ISI، از مشکلات GOOGL در بخش تبلیغات آنلاین در آینده آگاه است. با این حال، در حالی که او درد کوتاهمدت را پیشبینی میکند، سود طولانیمدت را نیز میبیند: «در حال حاضر، ما تخمین میزنیم که رشد درآمد ارگانیک GOOGL در سهماهه چهارم به 6 درصد سالانه در سال و قبل از شروع بهبود در سال 4 بدتر شده است. اما پس از Macro و FX و Comps، ما قویاً معتقدیم که GOOGL به عنوان گستردهترین و قویترین پلتفرم درآمد تبلیغاتی جهانی، با یک مدل کسبوکار سودآور، تنوع قابلتوجه در رایانش ابری، و ارزش گزینههای بلندمدت قابل توجه با وایمو.”

ماهانی با کمی کردن موضع خود در مورد GOOGL، آن را عملکرد بهتر (یک خرید) برای سال آینده ارزیابی می کند و با هدف قیمت 120 دلار پشتیبانی می شود که نشان دهنده پتانسیل صعودی 34 درصدی نسبت به سطوح فعلی است. (برای تماشای رکورد ماهانی، اینجا کلیک کنید)

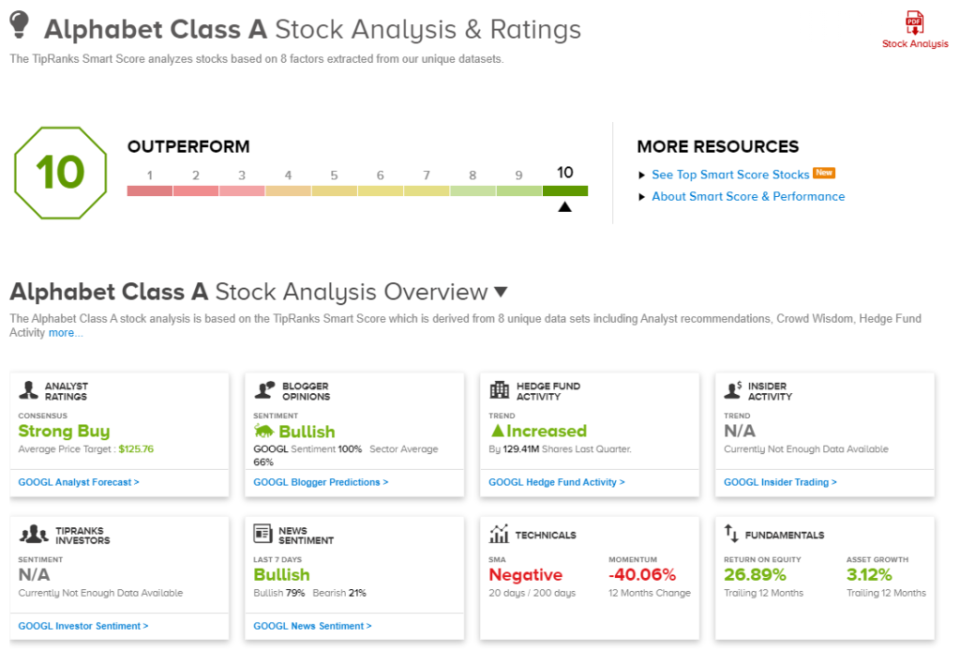

همه همکاران ماهانی با پایان نامه او موافق هستند. سهام GOOGL بر اساس 29 بررسی مثبت اخیر تحلیلگر، امتیاز توافق خرید قوی را کسب می کند. میانگین قیمت هدف سهام، 125.76 دلار، نشان دهنده پتانسیل رشد 41 درصدی نسبت به قیمت فعلی معامله 89.23 دلار در سال آینده است. (به تجزیه و تحلیل سهام GOOGL در TipRanks مراجعه کنید)

در جریان باشید بهترین امتیاز هوشمند TipRanks برای عرضه دارد.

سلب مسئولیت: نظرات بیان شده در این مقاله صرفاً نظرات تحلیلگران برجسته است. این محتوا فقط برای اهداف اطلاعاتی در نظر گرفته شده است. قبل از هرگونه سرمایه گذاری ، انجام تجزیه و تحلیل خود بسیار مهم است.

منبع: https://finance.yahoo.com/news/tipranks-perfect-10-list-2-093000355.html