ترکیب سنتی پرتفوی متشکل از 60 درصد سهام و 40 درصد اوراق قرضه، که از لحاظ تاریخی به عنوان امنترین تخصیص برای سرمایهگذاران با تحمل ریسک متوسط تلقی میشود، «در خطر است» زیرا فدرال رزرو برای اولین کمپین افزایش نرخ بهره خود از سال 2015-2018 آماده میشود. به گفته تحلیلگران JPMorgan Chase & Co.

بر اساس دادههای بازار داو جونز، خزانهداریها که تحت تأثیر چشمانداز افزایش نرخ بهره در ماههای آینده قرار دارند، بدترین شروع سال جدید خود را در سه یا چهار دهه گذشته داشتهاند. فروش تهاجمی اوراق قرضه باعث شده بازدهی اوراق بهادار در این هفته به بالاترین حد در دو سال اخیر برسد، که این امر ضرری برای سهام دارد. هر سه شاخص عمده سهام برای سال 2022 کاهش یافته اند - با افت حدود 7 درصدی Nasdaq Composite Composite COMP که از نظر فناوری سنگین است، بیشترین ضربه را خورد.

فروش گسترده هر دو طبقه دارایی در سال 2022 منجر به زیان سالانه 3.2 درصدی در روز سه شنبه در پرتفوی هایی که 60 درصد در شاخص S&P 500 تشکیل شده است، شده است.

SPX

و 40 درصد در اوراق قرضه درجه سرمایه گذاری، از جمله اوراق خزانه. این یک چرخش از گذشته است، زمانی که اوراق قرضه به عنوان پوششی در برابر افت بازار سهام عمل می کردند، در حالی که سرمایه گذاران در طول فروش سهام به پناهگاه های امن هجوم می آوردند، قیمت و تقاضا افزایش می یافت. طبق گفته Vanguard Group Inc، ترکیب 60/40 میانگین سالانه بازده تاریخی 8.2٪ از سال 1926 تا 2020 ایجاد کرده است.

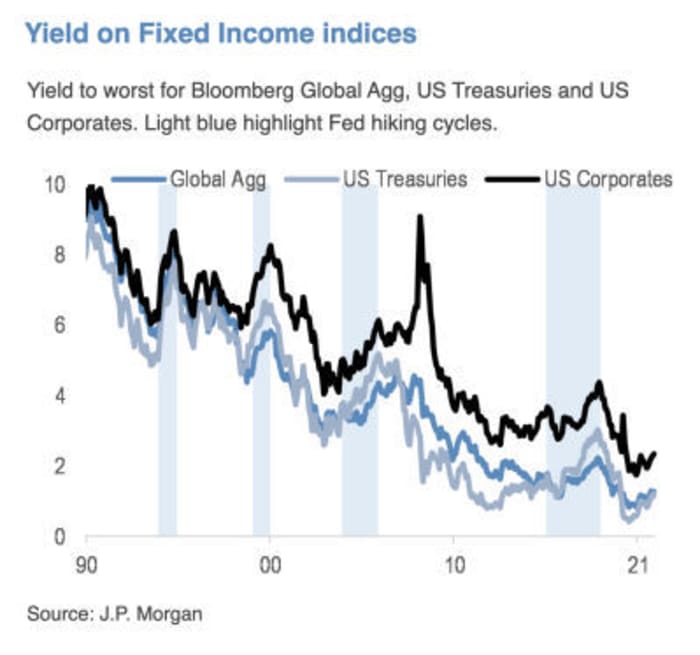

توماس سالوپک، استراتژیست جی پی مورگان و دیگران در یادداشتی که روز چهارشنبه منتشر شد، نوشتند: "به نظر می رسد بزرگترین نگرانی های بازار اکنون حول فدرال رزرو و پیامدهای افزایش نرخ بهره می چرخد." به نظر آنها، هنوز "یک افزایش قابل توجهی که باید در بازارهای نرخ اتفاق بیفتد" وجود دارد. علاوه بر این، انتظارات بازار برای اینکه چرخه افزایش نرخ بهره فدرال رزرو در نهایت به کجا ختم شود، «جای بیشتری برای افزایش دارد».

بازارهای آتی در حال حاضر با احتمال تقریباً 92 درصدی برای افزایش 25 واحدی در ماه مارس قیمت گذاری می کنند، اما همچنین منعکس کننده احتمال 5.4 درصدی است که این افزایش می تواند حرکتی 50 واحدی باشد که وجوه فدرال را بالا می برد. نرخ هدف به 0.5٪ تا 0.75٪ از سطح فعلی صفر تا 0.25٪ بر اساس ابزار CME FedWatch. تا پایان سال، معاملهگران این خطر را مشاهده میکنند که هدف نرخ سیاست فدرال رزرو به 1.75% تا 2% یا حتی 2% تا 2.25% برسد.

این مهم است زیرا بازدهی خزانه داری، که تا حدی منعکس کننده انتظارات برای نرخ های بهره ایالات متحده است، احتمالاً باید از سطوح فعلی به افزایش خود ادامه دهد - که اثرات منفی متعددی خواهد داشت. فراتر از گرانتر کردن هزینه وامگیری در همه چیز، از وام مسکن گرفته تا وامهای دانشجویی و خودرو، بازدهی بالاتر همچنین فشار فروش را برای فناوری و سایر سهام در حال رشد ایجاد میکند، زیرا سرمایهگذاران انتظارات برای جریان نقدی آتی را در آینده کاهش میدهند.

منبع: JPMorgan Chase & Co.

جف دگراف، بنیانگذار Renaissance Macro Research، در یادداشتی در روز چهارشنبه نوشت: «هرچه این سطح بالاتر و سریعتر افزایش نرخها باشد، بازده بدتری برای S&P 500 SPX در شش ماه آینده خواهد داشت.

بخوانید: در اینجا سیگنال هشداری وجود دارد که افزایش بازده اوراق قرضه سرمایه گذاران بازار سهام را روانه کرده است.

سالوپک و دیگر استراتژیست های جی پی مورگان نوشتند که سرمایه گذاران با درآمد ثابت با "یکی از چالش برانگیزترین" پس زمینه های تاریخ اخیر روبرو هستند. در همین حال، "سهام باید بتوانند در برابر عادی سازی سیاست مقاومت کنند"، اگرچه "تأثیر بر بخش ها به دور از یکنواختی خواهد بود."

آنها گفتند که ترجیح دیرینه خود را برای «نامهای ارزش/دورهای در مقابل رشد/نامهای طولانی مدت» حفظ میکنند.

سالوپک و تیمش در دیدگاههای خود درباره خطری که سبد 60/40 با آن مواجه است، تنها نیستند، حتی اگر نزدیک به یک دهه درخواستها برای نابودی آن دقیقاً برآورده نشده باشد. BlackRock Inc.، بزرگترین مدیر دارایی جهان، در پستی در وبسایت خود میگوید که «زمان آن رسیده است که سبد سهام 60/40 را با منابع جایگزین متنوعسازی و بازده متعادل کنیم.»

فیلیپ تووز، مدیر اجرایی Toews Asset Management مستقر در نیویورک، که بر داراییهای 60 میلیارد دلاری نظارت دارد، گفت: درخواستها برای از بین رفتن پرتفوی 40/1.3 برای سالها درست بوده است. به دلیل در دسترس بودن پول آسان از سوی فدرال رزرو، سقوط به تازگی به تعویق افتاده است.

تووز چهارشنبه در تماس تلفنی خود گفت: «فدرال رزرو از بازارهای اوراق قرضه و سهام حمایت کرده است و اکنون ممکن است در موقعیتی باشد که هیچ کدام را انجام ندهد. فدرال رزرو، اصطلاحی که برای توصیف انتظارات بازار از فدرال رزرو که مایل به مداخله در بازار سهام در حال سقوط است، استفاده میشود، «کاپوت است، از بین رفته است - حداقل در مورد داراییهای مالی».

پس از اینکه تنش های تجاری بین ایالات متحده و چین در دولت ترامپ منجر به نگرانی ها در مورد کند شدن رشد جهانی شد، درخواست ها برای نابودی ترکیب 60/40 دوباره در اوت 2019 مطرح شد.

این فرمول دوباره در اواسط سال 2020 زیر سوال رفت، زیرا بازدهی 10 ساله خزانه داری کمی بالای صفر بود و به نظر می رسید احتمالاً در آنجا باقی می ماند. در آن زمان، Jan Loeys از JPMorgan به سرمایه گذاران پیشنهاد داد که پرتفویی شامل 40% سهام، 20% اوراق قرضه و 40% سرمایه گذاری در اوراق بهادار با برخی از ویژگی های هر دو باشد. اینها شامل تعهدات وام وثیقه، اوراق بهادار تجاری با پشتوانه وام مسکن، تراست های سرمایه گذاری املاک و مستغلات یا سهام شرکت های برق می شود.

در حالی که نگرانیهای سال 2020 عمدتاً بر این موضوع متمرکز بود که بازدهی پایین تا چه حد میتواند در فروش سهام ارائه دهد، نگرانیهای کنونی در جهت دیگری است: با نرخهای واقعی هنوز بسیار پایین نسبت به شرایط اقتصادی، و چرخه پیادهروی فدرال رزرو در شرف آغاز شدن است. سالوپک در ایمیلی به MarketWatch نوشت، این احتمال وجود دارد که اوراق قرضه با افزایش بازدهی به دلیل یکسان شدن خرس، بازدهی منفی ایجاد کنند. بنابراین ما به نظر میرسد که در تخصیص داراییهایمان کم وزن باشیم، با هدف 2.25 درصدی برای بازدهی 10 ساله خزانهداری در سال 2022.»

سالوپک میگوید که او و دیگر استراتژیستهای جیپی مورگان خواستار نابودی 60/40 نیستند، «اما میدانیم که در برخی محیطهای بازار دارای کاستیهایی است» و «مواقعی وجود دارد که یکی از کلاسهای دارایی ضعیف عمل میکند».

روز چهارشنبه، با بازگشت سرمایه گذاران به خزانه داری، فروش اوراق قرضه نفسی کشید و بازدهی 10 ساله را ارسال کرد.

TMUBMUSD10Y ،

به 1.83 درصد کاهش یافت. سهام در روز کاهش یافت و شرکت های صنعتی داو

DJIA ،

کاهش 0.3٪، در حالی که S&P 500 و Nasdaq Composite هر کدام 0.1٪ کاهش داشتند.

منبع: https://www.marketwatch.com/story/the-60-40-portfolio-is-in-danger-as-federal-reserve-gears-up-for-a-rate-hike-cycle-in- ماه های آینده-11642618887?siteid=yhoof2&yptr=yahoo