به گفته یک استراتژیست کهنه کار وال استریت، وارونگی یک معیار کلیدی منحنی بازدهی خزانه داری بیشتر به سرمایه گذاران درباره تورم و اعتبار فدرال رزرو می گوید تا دورنمای رکود.

بری کنپ، شریک مدیریت Ironsides Economics، در یادداشت یکشنبه خود نوشت: وارونگی منحنی اسمی خزانه داری 2s10 به معنای رشد آهسته تر نیست، بلکه تورم کمتر در سال 2023 و پس از آن را نشان می دهد.

منظور Knapp حرکت در امتداد منحنی بازده بود - خطی که بازده را در تمام سررسیدهای خزانه داری اندازه گیری می کند. هفته گذشته، بازدهی اوراق قرضه 2 ساله خزانه

TMUBMUSD02Y ،

بالاتر از بازده اوراق 10 ساله خزانه داری حرکت کرد

TMUBMUSD10Y ،

نشان دهنده یک وارونگی نادر از آن بخش از منحنی است، پدیده ای که به طور گسترده به عنوان یک شاخص قابل اعتماد از رکود آینده توصیف می شود، البته با تاخیری که می تواند تا یک سال یا بیشتر ادامه یابد.

نگاه کنید به: ریسک ها به سمت وارونگی منحنی بازده عمیق تر متمایل می شوند زیرا برخی از سرمایه گذاران قدرت سیگنال دهی رکود را کاهش می دهند.

کنپ استدلال میکند که سیگنالهای رشد منحنی بازدهی از اوایل دهه 2000 تا حد زیادی غیرفعال شدهاند و در میان امواج مداخله بانک مرکزی جهانی که سطح و جهت بازدهی بلندمدت خزانهداری را مخدوش کرده است.

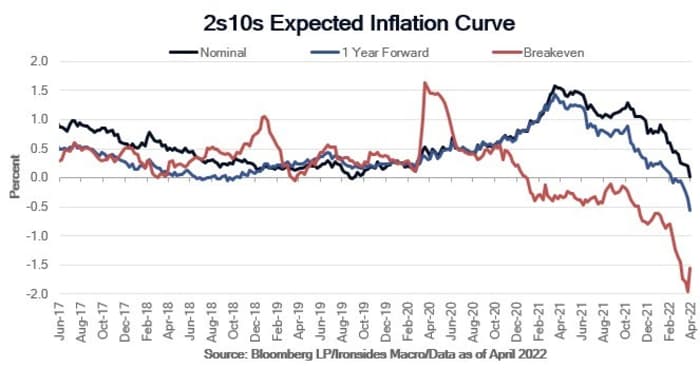

او استدلال کرده است که وارونگی فعلی منحنی بازدهی 2 ساله/10 ساله احتمالاً با وارونگی عمیق آنچه به عنوان منحنی سربه سر شناخته می شود، انجام شده است، که نشان دهنده انتظارات بازار برای تورم آتی است (نمودار زیر را ببینید).

اقتصاد کلان آیرونسایدز

کنپ گفت که برداشت غیرمستقیم او، اگر درست باشد، افزایش شدید بازار سهام از زمان جلسه سیاست گذاری فدرال رزرو در 15-16 مارس را توضیح می دهد، زمانی که بانک مرکزی نرخ ها را یک چهارم درصد افزایش داد و نشان داد که یک سری افزایش شدید نرخ ها به آمد و نشان داد که برنامه ای برای کاهش ترازنامه نزدیک به 9 تریلیون دلاری آن می تواند به محض جلسه بعدی در اوایل ماه مه ارائه شود.

متوسط صنعتی Dow Jones

DJIA ،

در حالی که S&P 7 در 2022 مارس بسته شد، حدود 8 درصد نسبت به بسته شدن بسته خود در سال 500

SPX

در همین بازه تقریباً 10 درصد افزایش داشت.

او گفت که جهش ارزش سهام "با تحلیل ما از چرخش افراطی فدرال رزرو و افزایش فزاینده اعتبار مطابقت دارد."

خوانده شده: چرا منحنی بازده معکوس ابزار بدی برای زمان بندی بازار سهام است

بیشتر تمرکز حول منحنی بازده در واقع بر این ایده متمرکز شده است که واکنش تهاجمی فدرال رزرو به تورم که در چهار دهه اخیر در بالاترین حد خود قرار دارد، در نهایت اقتصاد را به خندق خواهد برد. به عبارت دیگر، اگر تورم در مسیر مهار قرار داشت، به قیمت رکود تمام می شد.

در همین حال، سرمایه گذاران، تحلیلگران و اقتصاددانان به بحث درباره معنای وارونگی منحنی بازده 2 ساله/10 ساله ادامه می دهند. اقتصاددانان گفتند که چنین وارونگی هایی قبل از هر شش رکود از سال 1978 بوده است که تنها یک مثبت کاذب داشته است. اما به گفته محققان، گسترش 3 ماهه / 10 ساله حتی، حتی اندکی، قابل اعتمادتر است و در بین دانشگاهیان محبوبیت بیشتری داشته است. در فدرال رزرو سانفرانسیسکو. این منحنی با بازدهی 10 ساله بیش از 1.8 درصد بالاتر از بازدهی 3 ماهه است.

در همین حال، طبق گزارش Invesco، که دادههای مربوط به سال 2 را ذکر میکند، در عین حال، سهام پس از یک وارونگی 10 ساله/500 ساله، تمایل به عملکرد خوبی داشتهاند، به طوری که اوج S&P 18 به طور متوسط 1965 ماه پس از چنین چرخشی میرسد.

منبع: https://www.marketwatch.com/story/stocks-didnt-rally-despite-inverted-yield-curve-they-rallied-because-of-it-says-veteran-strategist-11649101577?siteid=yhoof2&yptr= یاهو