بازارهای ایالات متحده نشانه های متناقضی از خود نشان می دهند که پیش بینی را دشوار می کند. باد مخالف اصلی، تورم، کاهش یافته است – اما بازار کار قوی است، با کاهش بیکاری و افزایش دستمزدها. فدرال رزرو نرخ های بهره را با سریع ترین نرخ از دهه 1980 افزایش داد و آنها را از نزدیک به صفر به بیش از 5 درصد در 12 ماه گذشته رساند و با خطر رکود اقتصادی تلاش کرد تا سقف قیمت ها را حفظ کند.

اما آیا تلاش های فدرال رزرو به نتیجه نخواهد رسید؟ افزایش نرخ بهره تمایل دارد با تاخیر 12 تا 18 ماهه بر بازارها تأثیر بگذارد، و اکنون شاهد کاهش تورم هستیم - آخرین داده ها برای آوریل، نرخ سالانه 4.9 درصدی را نشان می دهد که بسیار کمتر از 9.1 درصد در سال گذشته است. اوج. اما این 4.9 درصد همچنان بیش از دو برابر نرخ هدف فدرال رزرو است.

این پیشزمینه اظهارات اخیر دیوید سولومون، رئیس گلدمن ساکس است که معتقد است تورم همچنان چالش بزرگی برای اقتصاد است.

من احساس میکنم که چسبندهتر خواهد بود، از اوج خود خارج شده است، اما چسبندهتر و انعطافپذیرتر میشود، به همین دلیل است که ما انتظار داریم در حالی که فدرال رزرو ممکن است متوقف شود و به دادهها وابسته باشد، ممکن است نیاز داشته باشید که بالاتر را ببینید. سولومون نظر داد تا در نهایت آن را بیشتر کنترل کند.

در چنین محیط تورمی چسبندهتری، سرمایهگذاران به طور طبیعی به سمت سهام تدافعی حرکت میکنند – سهامهایی که میتوانند در برابر رکود مقاومت نشان دهند. با استفاده از پلتفرم TipRanks، جزئیات دو نامی را که تحلیلگران گلدمن ساکس به عنوان سهام دفاعی توصیه می کنند، به دست آورده ایم. در اینجا جزئیات است.

شرکت فلای وایر (FLYW)

اولین نفر در لیست ما Flywire است، یک سرویس پردازش پرداخت آنلاین. این شرکت مسیر جالبی را به سمت بازار شلوغ پرداخت آنلاین طی کرد و به عنوان یک متخصص در بخش آموزش شروع به کار کرد. از آن زمان، خدمات خود را گسترش داده است تا شامل پردازش پرداخت در سراسر یک شبکه جهانی، خدمات بهداشتی، مسافرتی، و صنایع B2B علاوه بر آموزش باشد. Flywire برای رسیدگی به نیازهای تایید و انطباق با امنیت مشتریان مجهز شده است و در بیش از 140 ارز کار می کند.

Flywire با بیش از 3,300 مشتری تجاری در 240 کشور و منطقه، می تواند از دسترسی واقعاً جهانی به خود ببالد. این شرکت خدمات و پشتیبانی را به ده ها زبان به صورت شبانه روزی ارائه می دهد و فرآیند پرداخت را از هر منظری بدون مشکل می کند. علاوه بر نامهای اصلی مانند Mastercard، Visa و AMEX، Flywire با PayPal و Venmo نیز شریک است.

به عنوان یک سهام دفاعی، Flywire از تغییر جهانی به سمت معاملات دیجیتال و دفتر بدون کاغذ سود می برد. کسبوکارها در همه مقیاسها، از کوچکترین فروشگاههای Mom & Pop گرفته تا غولهای صنعتی مانند Mastercard، میتوانند با تغییر از معاملات کاغذی به پردازش دیجیتال، کارایی خود را درک کنند. Flywire به عنوان یک متخصص پرداخت الکترونیکی در زمان مناسب و در مکان مناسب قرار می گیرد. سهام این شرکت در سال جاری تقریباً 21 درصد افزایش یافته است که به طور قابل توجهی از رشد 500 درصدی S&P 8 پیشی گرفته است. Flywire با نشانههای واضحی از گسترش مستمر در بخش پرداخت دیجیتال، قویاً برای حفظ رشد خود در کنار پایگاه مشتریان خود قرار دارد.

نتیجه سرفصل انتشار مالی سه ماهه 1 این شرکت این داستان را نشان می دهد: درآمد خط بالای Flywire نسبت به سال گذشته 23 درصد رشد کرد و به 46 میلیون دلار رسید - و تقریباً 94.4 میلیون دلار از پیش بینی پیش بینی شده بود. مانند بسیاری از شرکتهای فناوری، Flywire ضرر خالص دارد، اما ضرر سه سنت در EPS سه سنت در مقایسه با زیان 11.48 سنت به ازای هر سهم نسبت به سه ماهه سال قبل - و 1 سنت برای هر سهم بهتر از حد انتظار بود. رقم EBITDA تعدیل شده Flywire سالانه به طور چشمگیری افزایش یافت و از 3 میلیون دلار به 10 میلیون دلار رسید. نکات برجسته سه ماهه اول Flywire شامل 4 امضای مشتری جدید بود که سه ماهه 1.9 را به بزرگترین سه ماهه فروش این شرکت تبدیل کرد.

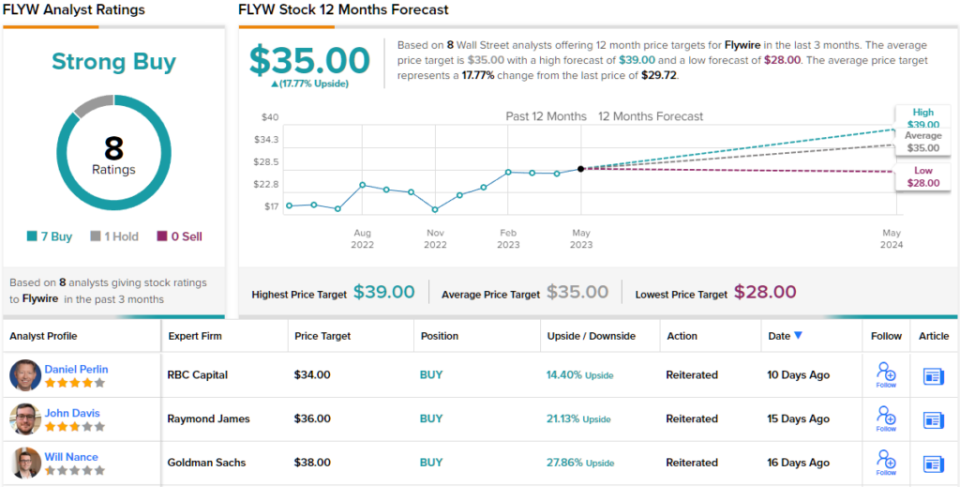

برای گلدمن ساکس، نکات کلیدی در اینجا شامل پایگاه دفاعی قوی Flywire و توانایی آن برای ایجاد رشد در اقتصاد امروز است. تحلیلگر Will Nance می نویسد: «با نگاهی به آینده، ما معتقدیم که سابقه قوی NRR FLYW، همراه با تعهد آن به اهرم عملیاتی ثابت، باید شرکت را به خوبی برای ادامه عملکرد بهتر در کوتاه مدت موقعیت دهد. به طور خاص، ما شاهد ترکیب تجاری دفاعی این شرکت در آموزش و مراقبت های بهداشتی هستیم تا پتانسیل ضعف کلان را برای باقیمانده سال جاری جذب کند.

تحلیلگر خلاصه کرد: «با کنار هم گذاشتن آن، با معامله سهام با 47 برابر برآورد EBITDA ما در سال 2024، ما معتقدیم که ارزش گذاری در زمینه نرخ رشد 30 تا 40 درصدی FLYW، افزایش حاشیه نرخ چشمگیر آن و پایداری آن جذاب است. NRRهای قوی آن در حالی که گروههای رکورددار سالهای اخیر همچنان در حال افزایش هستند.

در ادامه، Nance به سهام FLYW رتبه خرید با هدف قیمتی 38 دلاری می دهد که حاکی از پتانسیل صعودی 28 درصدی در سال آینده است. (برای تماشای سوابق نانس اینجا را کلیک کنید)

برداشت گلدمن به سختی یک چیز دور از ذهن است. از 8 بررسی اخیر تحلیلگر، یک تفکیک واضح 7 به 1 به نفع توصیههای خرید نسبت به Holds وجود دارد که نشاندهنده امتیاز توافق خرید قوی است. این سهام در حال حاضر با قیمت 29.72 دلار، میانگین قیمت هدف 35 دلاری را در اختیار دارد که نشان دهنده افزایش تخمینی 12 ماهه در حدود 18 درصد است. (دیدن پیش بینی سهام FLYW)

Walmart ، Inc. (WMT)

اکنون تمرکز خود را از یک فینتک پیشرفته به یکی از سنتیترین خردهفروشها تغییر خواهیم داد: Walmart. والمارت که از ریشه های فروتنانه خود در آرکانزاس رشد کرده است، با درآمد بیش از 611 میلیارد دلار در سال مالی 2023 (که 12 ماه منتهی به 31 ژانویه این سال تقویمی را پوشش می دهد) به بزرگترین غول خرده فروشی جهان از نظر درآمد تبدیل شده است. این شرکت مالک هر دو زنجیره خردهفروشی Walmart و Sam's Club است که طیف گستردهای از مراکز فوقالعاده، فروشگاههای بزرگ با تخفیف و فروشگاههای مواد غذایی را در سراسر ایالات متحده و بینالمللی اداره میکند. در مجموع، والمارت بیش از 10,500 فروشگاه در 24 کشور جهان دارد و تحت 46 نام مختلف فعالیت می کند.

والمارت اخیراً نتایج مالی سه ماهه اول سال مالی 2024 خود را منتشر کرد و نشان داد که مسیر رشد خود را حفظ کرده است. این شرکت مجموع درآمد سه ماهه 152.3 میلیارد دلاری را گزارش کرد که 7.6 درصد نسبت به سال گذشته افزایش داشت و 4.39 میلیارد دلار بالاتر از برآوردها بود. رقم EPS غیر GAAP شرکت 1.47 دلار، 15 سنت بهتر از حد انتظار بود.

در میان نتایج برجسته، فروش کامپوزیت ایالات متحده بود که نسبت به سال قبل 7.4% افزایش داشت. تجارت الکترونیک، که 27 درصد افزایش یافت. و تجارت جهانی تبلیغات که شاهد افزایش 30 درصدی در سال بود.

همچنین در سه ماهه اول مالی، والمارت 1 میلیارد دلار سرمایه به سهامداران خود بازگرداند. بخش بزرگی از این سود از سود سهام شرکت است که آخرین بار در 2.2 می 57 سنت به ازای هر سهم عادی اعلام شد. در حالی که نرخ سالانه 30 دلار به ازای هر سهم، بازدهی متوسطی معادل 2.28 درصد را ارائه می دهد، سرمایه گذاران باید به سود سهام توجه داشته باشند. قابلیت اطمینان: والمارت از سال 1.54 پرداخت سود سهام را انجام داده است، یک ربع را از دست نداده است و هر سال پرداخت را افزایش می دهد.

سهام والمارت علاوه بر پرداخت سود تقسیمی دفاعی کلاسیک، توانایی رشد حتی در برابر بادهای مخالف را نیز نشان داده است.

هیچ یک از این موارد از توجه کیت مکشین، تحلیلگر گلدمن، که در مورد والمارت میگوید: «ما معتقدیم WMT سهامی است که سرمایهگذاران همچنان میخواهند با توجه به ویژگیهای دفاعی آن در کوتاهمدت و بهبود نمایه سودآوری در بلندمدت، آن را داشته باشند، دور مانده است. ”

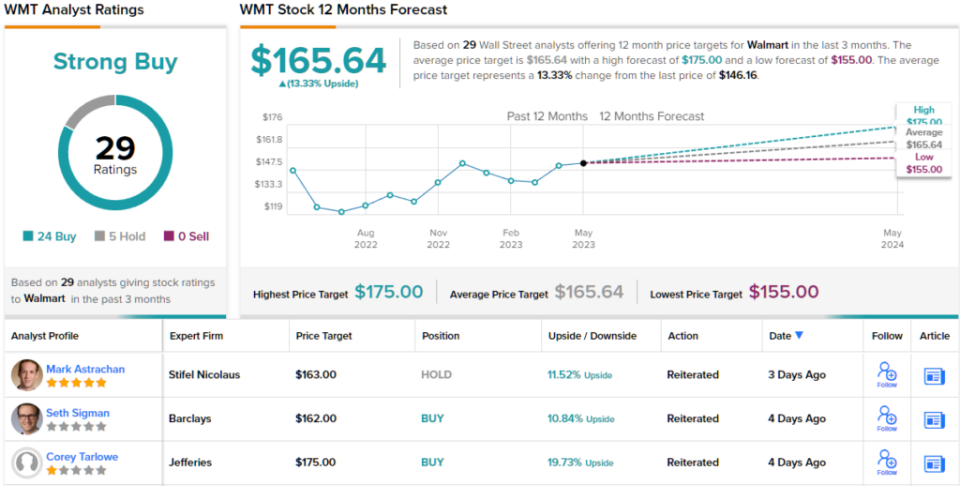

برای این منظور، تحلیلگر 5 ستاره، سهام WMT را یک خرید ارزیابی می کند و هدف قیمتی او که 176 دلار تعیین شده است، نشان می دهد که سهام در سال آینده 20 درصد رشد خواهد کرد. (برای تماشای سابقه مک شین، اینجا را کلیک کنید)

بزرگ ترین نام های وال استریت هرگز از نظر تحلیلگر بی بهره نیستند و Walmart نیز از این قاعده مستثنی نیست. این سهام 29 بررسی اخیر تحلیلگر، از جمله 24 خرید و فقط 5 مورد را نگه داشته است، برای رتبه بندی اجماع خرید قوی. سهام والمارت در حال حاضر با قیمت 146.16 دلار معامله می شود و میانگین قیمت هدف آن 165.64 دلار است که حاکی از افزایش 13 درصدی در افق یک ساله است. (دیدن پیش بینی سهام WMT)

برای یافتن ایدههای خوب برای معاملات سهام با ارزشگذاریهای جذاب، به بهترین سهام برای خرید TipRanks مراجعه کنید، ابزاری که تمام بینشهای سهام TipRanks را متحد میکند.

سلب مسئولیت: نظرات بیان شده در این مقاله صرفاً نظرات تحلیلگران برجسته است. این محتوا فقط برای اهداف اطلاعاتی در نظر گرفته شده است. قبل از هرگونه سرمایه گذاری ، انجام تجزیه و تحلیل خود بسیار مهم است.

منبع: https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html