به گفته ونگارد، در میان تورم سرسختانه بالا، سهم رکوردشکنی از آمریکاییها حسابهای 401(k) خود را به قلکهای اضطراری تبدیل میکنند.

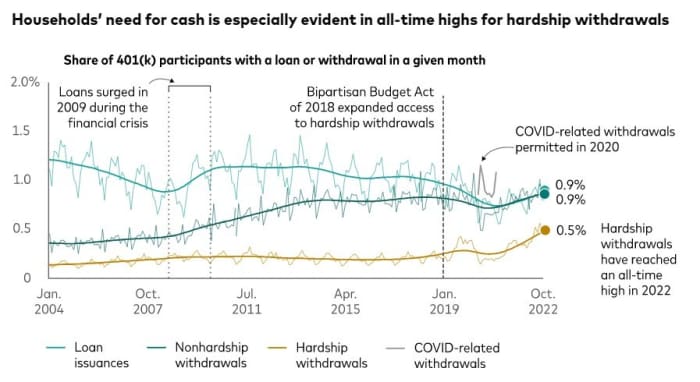

محققان با تجزیه و تحلیل دادهها از نمونهای از حدود 5 میلیون حساب 401(k) تحت حمایت کارفرمایان که Vanguard مدیریت میکند، گفتند 0.5 درصد از دارندگان حساب در ماه اکتبر برداشتهای سختی انجام میدهند.

ونگارد، پس انداز بازنشستگی و مدیریت دارایی، گفت که این یک رکورد "نگران کننده" است که به سال 2004 باز می گردد.

برای مقایسه، 0.3٪ از حساب ها در اکتبر گذشته برداشت سختی داشتند و در طول اکتبر 2020، این سهم 0.2٪ بود، داده های Vanguard نشان داد. در اکتبر 2019، 0.4٪ بود.

در همان زمان، اعداد Vanguard نشان می دهد که 401 (k) وام ها و برداشت های غیر سختی نیز در حال حاضر در حال افزایش هستند. در اکتبر، 0.9٪ از شرکت کنندگان طرح 401 (k) وام داشتند و 0.9٪ دیگر برداشت های غیرمشکل داشتند.

پیشتاز

Fidelity Investments همچنین شاهد افزایش برداشتهای سختی در میان بیش از 22 میلیون شرکتکننده در طرح 401(k) است که به آن خدمات ارائه میکند.

به گفته مایک شامرل، معاون رهبری فکری شرکت، سال گذشته، 1.9 درصد از شرکتکنندگان 401(k) Fidelity با مشکل کنارهگیری کردند. از ژانویه تا اکتبر 2022، سهم افرادی که برداشتهای سختی را انجام میدهند 2.2 درصد بوده است - رقمی که اگرچه «هنوز نسبتاً ثابت» است، بالاترین نرخ از سال 2020 است و تورم یکی از عوامل مؤثر است.

به گفته تحلیلگران، به راحتی می توان حدس زد که چرا آمریکایی های بیشتری به برداشت های سختی 401 (k) متوسل می شوند. چه اقتصادی که به آن رسیده است تورم اوج داشته باشد یا نباشد، هزینه زندگی بالاست. در همین حال، نرخ پس انداز است کمرنگ شدن و بدهی کارت اعتباری در حال صعود است

سبدهای سهام نیز پناهگاهی ارائه نمی دهند. میانگین صنعتی داوجونز

DJIA ،

تا به امروز بیش از 7 درصد کاهش داشته است، در حالی که S&P 500

SPX

بیش از 17 درصد کاهش یافته است و فنی سنگین نزدک کامپوزیت

COMP ،

بیش از 29 درصد کاهش یافته است.

فیونا گریگ، رئیس جهانی تحقیقات و سیاست سرمایهگذاران ونگارد، گفت: «افزایش اخیر در خانوارهایی که از حسابهای بازنشستگی تحت حمایت کارفرما استفاده میکنند، میتواند نشانهای از وخامت وضعیت مالی مصرفکننده آمریکایی باشد.»

عواقب مالیاتی

این می تواند به زبان ساده باشد. برخی از زبان های مالیاتی، پیامدهای مالیاتی بالقوه و فرآیند اداری مورد نیاز برای برداشتن مشکل نشان می دهد که یک خانواده برای ادامه این ایده چقدر باید سخت باشد.

به گفته سرویس درآمد داخلی، برای برداشت سختی، یک دارنده حساب 401 (k) باید به کارفرمای خود نشان دهد که "نیاز مالی فوری و سنگین" به پول دارد. این می تواند به دلیل هزینه هایی مانند هزینه های پزشکی، شهریه و هزینه های تشییع جنازه باشد. IRS گفت.

مبلغ درخواستی باید محدود به آن چیزی باشد که برای جبران آن نیاز مالی لازم است یادداشت های سازمان مالیاتی

به طور کلی برای برداشت زودهنگام قبل از سن 10 و نیم سال، 59٪ جریمه مالیاتی وجود دارد. این هزینه ممکن است برای برداشت های سخت لغو شود، اما توزیع همچنان مشمول مالیات بر درآمد است. سازمان مالیاتی خاطرنشان کرد: علاوه بر این، شخصی که برداشت سختی میگیرد نمیتواند آن را به 401(k) خود بازپرداخت کند و همچنین نمیتواند آن را در طرح 401(k) دیگر یا IRA قرار دهد.

فشارهای مالی که خانوارهای ایالات متحده با آن مواجه هستند، به شدت در کاپیتول هیل متمرکز است. سناتور کوری بوکر، دموکرات از نیوجرسی، و تاد یانگ، جمهوری خواه از ایندیانا، امیدوارند که به قدرت برسند. در لایحه ای که راه اندازی حساب های پس انداز اضطراری را برای کارفرمایان آسان می کند برای کارگران، درست مانند حساب های 401(k).

نویسنده و مشاور مالی شخصی، کمبود پسانداز در روزهای بارانی در میان آمریکاییها سناریویی را ایجاد میکند که در آن مردم باید اغلب به حسابهای بازنشستگی خود مراجعه کنند. سوزه اورمان در یک رویداد روز سه شنبه گفت با بوکر و یانگ

«ما نمیخواهیم شرایطی که مردم، وقتی به پول نیاز دارند، اتفاقی بیفتد و به پول نیاز داشته باشند، به سراغ 401(k)s، یا 403(b)s یا [طرح پسانداز صرفهجویی] بروند تا وام بگیرند. اورمان گفت. این یکی از بزرگترین اشتباهاتی است که آنها مرتکب شدند، اما با این حال آنها برای پول اضطراری به اینجا می روند.

منبع: https://www.marketwatch.com/story/hardship-withdrawals-from-401-ks-reach-concerning-all-time-high-vanguard-says-11669832622?siteid=yhoof2&yptr=yahoo