پس از فروپاشی بازار تورممحور در سال 2022، به نظر میرسد که عامل شماره یک سال 2023 ترس از رکود جهانی باشد. با این حال، شارمین مصور رحمانی، مدیر ارشد اجرایی بخش مدیریت ثروت گلدمن ساکس، لزوماً فکر نمیکند که این امر بهخاطر بدی برای بازار سهام باشد.

مصور رحمانی گفت: «ما بحث نمیکنیم که ارزشگذاریهای امروز به طور کامل رکود را کاهش میدهند، اما با توجه به کاهش ارزش سهام در سال گذشته، فکر میکنیم بخش قابلتوجهی از هر بازنشانی ارزشگذاری قبلاً رخ داده است.

در واقع مصور رحمانی فکر می کند S&P 500 حتی اگر یک رکود خفیف رخ دهد، جا دارد امسال 12 درصد بالاتر حرکت کند. او افزود: «به زبان ساده، زمانی که اخبار هنوز بد هستند، بازارها در پایین ترین سطح خود قرار دارند.»

در این زمینه، همکاران تحلیلگر مصور رحمانی در این غول بانکی سه نام را مشخص کرده اند که فکر می کنند از چنین تجمعی سود خواهند برد. ما تیکرها را عبور دادیم بانک اطلاعاتی TipRanks تا ببینیم تحلیلگران وال استریت در مورد آنها چه می گویند.

Salesforce, Inc. (CRM)

اولین انتخاب گلدمن که به آن نگاه می کنیم غول نرم افزاری Salesforce است. این شرکت یک متخصص مدیریت ارتباط با مشتری (CRM) است و نرمافزار و برنامههایی را ارائه میکند که به مشتریانش کمک میکند تا سطح بهتری از خدمات را به مشتریان خود ارائه دهند. خدمات از پشتیبانی گرفته تا تجزیه و تحلیل و هوشمندی روابط تا خدمات مشتری شخصی، فروش و همه چیز را در بر می گیرد. Salesforce یکی از بزرگترین ارائه دهندگان نرم افزار در جهان است که دارای ارزش بازاری در حدود 148 میلیارد دلار است.

گفته میشود، مانند بسیاری از شرکتهای فناوری دیگر، زمانهای اخیر کار آسانی نبوده است و این شرکت اخیراً کاهش 10 درصدی نیروی کار خود را اعلام کرده است. علاوه بر این، چندین مدیر اجرایی طی چند ماه گذشته اخطار خود را ارسال کرده اند، از جمله برت تیلور، مدیر اجرایی، که گفته است در پایان ژانویه پست خود را ترک خواهد کرد.

این اعلامیه همزمان با انتشار نتایج FQ3 شرکت (نتایج اکتبر) اعلام شد. Salesforce درآمدی معادل 7.84 میلیارد دلار به دست آورد که 14.3 درصد نسبت به سال گذشته افزایش یافته است. صفت EPS به 1.40 دلار رسید و به راحتی از پیش بینی 1.22 دلاری استریت غلبه کرد. برای چشم انداز، این شرکت خواستار درآمد برای سه ماهه چهارم مالی بین 7.9 میلیارد دلار تا 8.03 میلیارد دلار شد، که فقط از وال استریت برای 8.02 میلیارد دلار در نقطه میانی غافل شد.

علیرغم محیط چالش برانگیز، کاش رنگان، تحلیلگر گلدمن ساکس، پتانسیل زیادی را برای سرمایه گذاران می بیند که بتوانند از آن استفاده کنند.

زمانی که موانع کلان از بین میروند و شرکت از یک دوره چالشبرانگیز که شامل خروج مدیریت، مشارکت سهامداران جدید و اشتباهات اجرایی در Mulesoft و Tableau میشود، شاهد راهاندازی سازندهای برای Salesforce هستیم... ما فکر میکنیم درآمدها و حاشیهها این پتانسیل را دارند که در آینده دو برابر شوند. 5-6 سال، بالقوه چهار برابر شدن درآمد در حالت ثابت. برای این منظور، پیشروی به سمت انتظارات حاشیه عملیاتی 25% تا CY25 میتواند منجر به افزایش رتبه مجدد سهام شود، همانطور که در مورد شرکتهایی مانند مایکروسافت، Adobe، Intuit و Autodesk مشاهده میشود که ارزشگذاریهای آنها از یک پله قابل توجه مجدداً رتبهبندی شده است. رانگان معتقد است: افزایش سودآوری.

بر این اساس، Rangan سهام CRM را به خرید امتیاز می دهد در حالی که هدف قیمت 300 دلاری او نشان می دهد که ارزش آنها در سال آینده دو برابر خواهد شد. (برای تماشای رکورد رنگان، اینجا کلیک کنید)

رنگان بزرگترین گاو CRM خیابان است، اما بسیاری از تحلیلگران دیگر از او حمایت می کنند. بر اساس 26 خرید در مقابل 9 نگهداری و 1 فروش، سهام یک رتبه اجماع خرید متوسط را دریافت می کند. در 189.25 دلار، میانگین هدف فضا را برای سودهای 12 ماهه 27 درصدی ایجاد می کند. (دیدن پیش بینی سهام CRM)

T-Mobile US, Inc. (واحد پردازش بافت)

از یک غول به غول دیگر. اپراتور شبکه بی سیم آمریکایی T-Mobile US دومین اپراتور بزرگ بی سیم این کشور است و پیش بینی می شود تا سال 2022 با تعداد مشتریان به 113.6 میلیون نفر برسد. این شرکت همچنین به داشتن تنها شبکه 5G مستقل در سراسر کشور آمریکا افتخار می کند و آن را به عنوان رهبر 5G قرار می دهد. ارزش بازار T-Mobile بیش از 186 میلیارد دلار است و برخلاف بسیاری دیگر از کلانها، که تنها در سال 2022 رشد کرد.

این سهام در طول سال 21 درصد افزایش یافت که به دلیل درآمدهای قوی افزایش یافت. در آخرین سه ماهه گزارش شده، سه ماهه سوم، این شرکت پست کرد EPS 0.40 دلار، که به راحتی برآورد اجماع 0.26 دلار را شکست داد. این شرکت همچنین بالاترین میزان اضافه شده خالص خود را برای حساب های پس پرداخت (394,000) ارائه کرد.

چشم انداز نیز خوشایند بود، به طوری که پیش بینی می شود اضافه شدن مشتری خالص پس پرداخت برای سال در محدوده بین 6.2 میلیون تا 6.4 میلیون باشد که بالاتر از راهنمای قبلی برای 6.0 تا 6.3 میلیون است. در واقع، در ابتدای ماه، این شرکت نتایج اولیه برای سال 2022 را منتشر کرد که نشان میداد به 6.4 میلیون مشتری پس پرداخت خواهد رسید که از سطح بالای آن راهنما فراتر خواهد رفت. برای سه ماهه چهارم، شرکت 4 میلیون مشتری خالص پسپرداخت اضافه کرد، شاهکاری که در ترکیب، رقبای AT&T و Verizon حتی نتوانستند آن را مدیریت کنند.

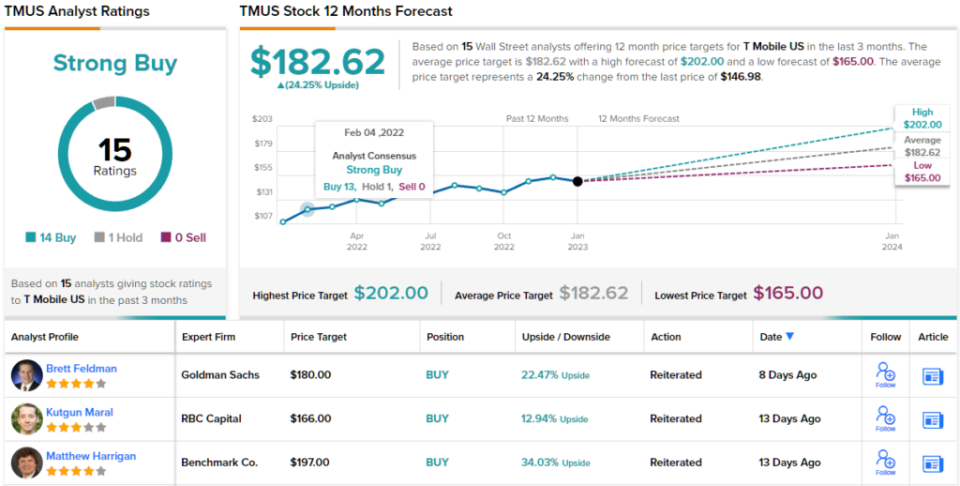

این همان چیزهایی است که برت فلدمن از گلدمن فکر میکند که TMUS را به «برترین انتخاب» در سال 2023 تبدیل میکند، حتی با در نظر گرفتن دستاوردهای سال گذشته.

این تحلیلگر گفت: "با وجود عملکرد بهتر مواد در سال 2022، ما همچنان TMUS را به عنوان جذاب ترین سهام رشد بزرگ در مخابرات و کابل می بینیم." کاتالیزورهای کلیدی که در سال 2023 مشاهده میکنیم شامل افزودنهای شبکه تلفن همراه پسپرداخت بادوام (3 میلیون در مقابل 3.1 میلیون در سال 2022) است، حتی اگر رشد بخش به دلیل بهبود مداوم کاهش یابد. رشد پایدار در EBITDA تنظیم شده اصلی (10٪ در مقابل 12٪ در سال 2022 E) به عنوان ادغام (ادغام سال 2020 با Sprint) با رویکرد هم افزایی نرخ اجرا. و تقریباً دو برابر شدن FCF/سهم با کاهش سرمایه و افزایش بازخرید.»

برای این منظور، فلدمن به سهام TMUS یک خرید، همراه با قیمت هدف 180 دلاری را رتبه بندی می کند. پیامد برای سرمایه گذاران؟ افزایش 22 درصدی نسبت به سطوح فعلی. (برای تماشای سابقه فلدمن، اینجا کلیک کنید)

سایر تحلیلگران در مورد TMUS کجا ایستاده اند؟ 14 خرید و 1 هولد در سه ماه گذشته صادر شده است. بنابراین، TMUS امتیاز توافق خرید قوی را دریافت می کند. با توجه به میانگین قیمت هدف 182.62 دلار، سهام ممکن است در سال آینده 24 درصد افزایش یابد. (دیدن پیش بینی سهام TMUS)

کاوشگر برادران وارنر (WBD)

بر اساس سومین توصیه گلدمن ما، برادران وارنر دیسکاوری، شرکتی که از ادغام دیسکاوری و وارنر مدیا، پس از انحلال دومی توسط AT&T در آوریل سال گذشته، تشکیل شد. غول رسانه ای و سرگرمی دارای مجموعه ای رشک برانگیز است که در سراسر فیلم و تلویزیون گسترده شده است. استودیوهای فیلم و تلویزیون برادران وارنر، دی سی کامیکس، اچبیاو، سیانان، کانال دیسکاوری، شبکه کارتون، یورو اسپورت، و بسیاری از پیشنهادات دیگر همگی تحت نام WBD با برخی از موفقترین فرنچایزهای جهان مانند هری پاتر، ارباب قرار میگیرند. حلقه ها و دوستان از جمله پیشنهادات آن است.

نهاد جدید همچنین در حال ترکیب سرویسهای استریم HBO Max و Discovery+ است که با هم تقریباً 100 میلیون مشترک پولی را تامین میکنند. انتظار می رود این پرتاب در بهار انجام شود.

دوره اولیه پس از ادغام دشوار بود و در آخرین درآمدهای شرکت برای سه ماهه 3 منعکس شد. درآمد 22 درصد نسبت به مدت مشابه سال قبل کاهش یافت و به 10.6 میلیارد دلار رسید، در حالی که 9.82 میلیون دلار تماس خیابان را از دست داد. EPS 520- دلار تا حدی کمتر از -0.95 دلار پیش بینی شده توسط تحلیلگران بود.

پس از بازخوانی، سهام شکست خورد و در مجموع در سال 61 2022 درصد کاهش یافت. با این حال، سهام در سال 2023 شروع به پرواز کرده است و در حال حاضر بازدهی 39 درصدی داشته است.

به گفته برت فلدمن، تحلیلگر گلدمن ساکس، که مورد صعودی را مطرح می کند، چیزهای بیشتری در راه است.

فلدمن گفت: «ما تخمین می زنیم که WBD بهترین موقعیت را برای هدایت رشد EBITDA، افزایش FCF و کاهش ترازنامه خود در سال 2023 دارد، زیرا به دنبال هم افزایی 3.5 میلیارد دلاری ادغام و راه اندازی مجدد سرویس پخش پرچمدار خود است. به این ترتیب، در حالی که ما انتظار داریم سرمایهگذاران به بحث در مورد چشمانداز بلندمدت شرکتهای رسانههای سنتی ادامه دهند، میبینیم که انحراف ریسک/پاداش برای WBD در مقایسه با گروه همتای آن با کاتالیزورهای کلیدی اجرایی (نقاط عطف ادغام، راهاندازی مجدد جریان) جذابترین است. تا حد زیادی در کنترل مدیریت است.»

این نظرات اساس امتیاز خرید فلدمن را تشکیل می دهند در حالی که هدف قیمت 19 دلاری او حاکی از افزایش ارزش 12 ماهه سهم 44 درصدی است.

و بقیه خیابان چطور؟ بر اساس 5 خرید و نگهداری، هر کدام، به علاوه 1 فروش، این سهام دارای رتبه اجماع خرید متوسط است. با توجه به میانگین هدف 16.28 دلاری، سرمایه گذاران از هم اکنون بازدهی 23 درصدی را در سال خواهند داشت. (دیدن پیش بینی سهام WBD)

برای یافتن ایده های خوب برای تجارت سهام با ارزش های جذاب ، به TipRanks مراجعه کنید بهترین سهام برای خرید، ابزاری که به تازگی راه اندازی شده است و همه بینش های سهامدار TipRanks را متحد می کند.

سلب مسئولیت: نظرات بیان شده در این مقاله صرفاً نظرات تحلیلگر برجسته است. این محتوا فقط برای اهداف اطلاعاتی استفاده می شود. بسیار مهم است که قبل از انجام هرگونه سرمایه گذاری ، تجزیه و تحلیل خود را انجام دهید.

منبع: https://finance.yahoo.com/news/goldman-sachs-bull-case-sees-005225898.html