این روزها بگویید «خودروی الکتریکی» و Elon مشک احتمالاً اولین تداعی است که به ذهن می رسد. به هر حال، او یک ماشین سرفصل است – اما شرکت تسلا او ثابت کرده است که بازار خودروهای برقی می تواند برای خودروسازان و سرمایه گذاران به طور یکسان سودآور باشد.

اما خودروها تنها بازی در شهر برای سرمایهگذارانی نیستند که میخواهند در بخش خودروهای برقی خرید کنند و سهام ارزشمند نیازی به قیمتهای سطح تسلا ندارند. خودروهای الکتریکی طیف وسیعی از فناوریها و زیرساختهای پشتیبانی را از تولیدکنندگان باتری گرفته تا شرکتهای شارژ به همراه دارند و سرمایهگذاران باهوش میتوانند فرصتهای مقرون به صرفهای را در این شبکه پشتیبانی پیدا کنند.

امروز، شرکتهای شارژ را بررسی میکنیم. در حالی که ممکن است جذابیت مشابه خودروسازان را نداشته باشند، این خودروها بدون زیرساخت شارژی که شرکتهای پشتیبانی آنها در اختیارشان قرار میدهند، خیلی دور از دسترس نخواهند بود. در واقع، انتظار میرود که بازار زیرساخت شارژ EV تا سال 207.5 به بیش از 2030 میلیارد دلار برسد.

ما میتوانیم در اینجا با نگاهی به برخی از آن سهام شارژ خالص، طعم این فرصت را بچشیم. با استفاده از پلتفرم TipRanks، ما دو نام از این قبیل را مشخص کرده ایم. هر کدام دارای رتبه «خرید قوی» از سوی جامعه تحلیلگران هستند و پتانسیل های مثبت زیادی را ارائه می دهند. ما در اینجا بیش از 50 درصد صحبت می کنیم.

پرتو جهانی (BEEM)

اولین سهامی که به آن نگاه خواهیم کرد Beam Global است، شرکتی که در محصولات انرژی پاک برای شارژ خودروهای الکتریکی کار می کند. Beam دارای محصولات شارژ در 13 ایالت ایالات متحده، در 96 شهر است. در میان این محصولات، EV ARC، اولین سیستم شارژ EV خارج از شبکه، بدون مجوز و استقرار سریع است.

این سیستم برای استفاده خارج از شبکه طراحی شده است، انرژی را از پنل های خورشیدی تعبیه شده خود می گیرد، و اندازه آن به گونه ای است که در فضاهای پارکینگ استاندارد یا اطراف آن قرار گیرد – هر پارکینگی می تواند به یک نقطه شارژ خودروهای برقی تبدیل شود. هیچ کار ساختمانی عمده برای استقرار مورد نیاز نیست، و بنابراین هیچ منطقه بندی محلی یا مجوز لازم نیست.

در نوامبر گذشته، این شرکت رکورد سه ماهه 6.6 میلیون دلار درآمد کل برای سه ماهه سوم سال مالی 3 را گزارش کرد که نسبت به سال گذشته 2022 درصد افزایش داشت. این دستاوردها توسط یک سری از پیروزی های اخیر که شرکت در به ثمر رساندن قراردادهای جدید، از جمله سفارش 227 میلیون دلاری از ارتش ایالات متحده داشته، تقویت شده است. یک سفارش 29.4 میلیون دلاری از اداره امور کهنه سربازان؛ و یک سفارش 11.6 میلیون دلاری از شهر نیویورک.

طی هفتههای پس از انتشار Q3، Beam اخبار مثبت دیگری از جمله تمدید سفارش قرارداد با ایالت کالیفرنیا و دولت فدرال به ارزش بیش از 6.6 میلیون دلار را در ژانویه اعلام کرد. در مقیاس کوچکتر، همچنین در ژانویه، Beam سفارشی به ارزش 500,000 دلار از دالاس کانتی تگزاس برای 6 سیستم EV ARC خارج از شبکه دریافت کرد.

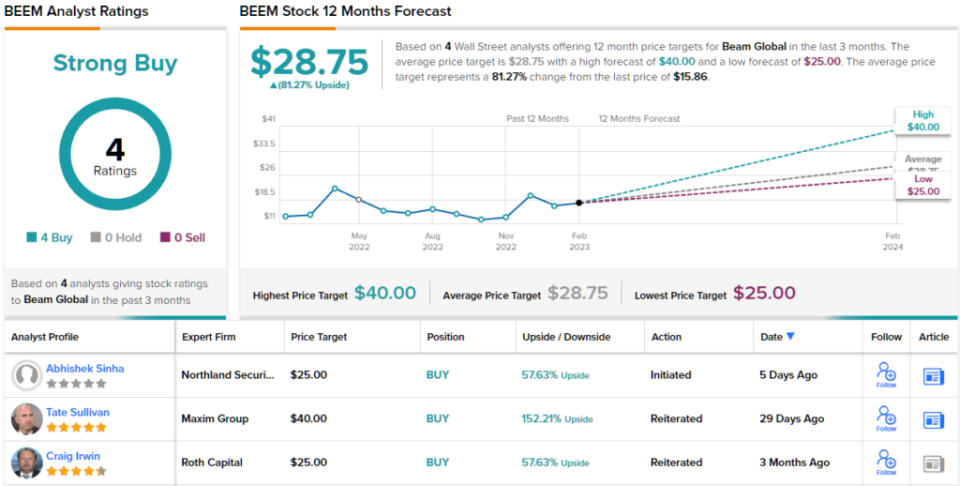

عامل مشترک در این سفارشات جدید، توانایی شرکت در استقرار سریع محصول و اجرای آن با حداقل سر و صدا است. به گفته Abhishek Sinha، تحلیلگر Northland، این اصلی ترین چیزی است که سرمایه گذاران باید در مورد Beam بدانند.

«قابلیت استقرار سریع و مقیاسپذیری، هزینه کل مالکیت کمتر، آسیبناپذیری در برابر خاموشی، بیاعتنایی به یک شرکت شارژ EV، داشتن یک راهحل ردیابی و ذخیرهسازی خورشیدی ثبت شده در مجموع محصولات BEEM را در مقایسه با آنچه بازار ارائه میکند بسیار متمایز میکند. احتمالاً، محصولات BEEM بسیار گرانتر هستند (60 هزار دلار در واحد) در مقایسه با شارژر سطح 2 معمولی (2 تا 4 هزار دلار / واحد). با این حال، پس از در نظر گرفتن هزینه های کار ساخت و ساز (حفاری، ترانشه، راه اندازی برق) و هزینه های برق، محصولات BEEM ارزان تر به نظر می رسند. سینها توضیح داد که در هر نمونه ای که BEEM واحدهای خود را تا کنون مستقر کرده است، هزینه واحد آن کمتر از هزینه اجتناب شده کار ساخت و ساز بوده است که برای استقرار شارژرها در محلی که در آن مستقر شده اند، لازم بوده است.

در جمع بندی، سینها نوشت: «با توجه به مشکلات اخیر در فضای شارژ EV، ما معتقدیم BEEM یک پیشنهاد متمایز و یک نقطه ورودی جذاب ارائه می دهد.»

برای این منظور، سینها به سهام BEEM قیمت هدف 25 دلاری می دهد که نشان دهنده پتانسیل صعودی 58 درصدی در 12 ماه آینده است. هدف صعودی او از رتبه او در عملکرد بهتر (یعنی خرید) پشتیبانی می کند. (برای تماشای سابقه سینها، اینجا کلیک کنید)

بنابراین، این دیدگاه نورثلند است، بقیه خیابانها چه چیزی را از چشمانداز BEEM میسازند؟ همه در هیئت هستند، همانطور که اتفاق می افتد. این سهام دارای رتبه اجماع خرید قوی است که بر اساس 4 خرید اخیر متفق القول است. علاوه بر این، میانگین هدف 28.75 دلاری، نشان میدهد که سهمها در سال آینده فضایی برای رشد 81 درصدی دارند.

(نگاه کنید به پیش بینی سهام BEEM)

Wallbox NV (WBX)

شرکت بعدی که ما به آن نگاه خواهیم کرد، Wallbox مستقر در اسپانیا، مجموعه ای از راه حل های شارژ هوشمند و قابل انطباق EV را ایجاد کرده است. خط تولید این شرکت شامل طیف وسیعی از شارژرهای سازگار با طیف گسترده ای از نیازهای مشتری است: اتصالات شارژر خودروهای تجاری و مسکونی، نوع 1 و نوع 2. مدلهای نصب شارژر خانگی حتی دارای ویژگی اضافهشده کارکرد دوطرفه هستند که به مشتریان اجازه میدهد تا برق یک خودروی برقی کاملاً شارژ شده را به خانه - یا حتی به شبکه برق تخلیه کنند.

Wallbox در سه ماهه آخر گزارش شده خود شاهد درآمدهای بی سابقه ای بود. در آن گزارش، برای سه ماهه سوم سال 3، شرکت رتبه اول 22 میلیون یورو (44.1 میلیون دلار آمریکا) را به ثبت رساند که نسبت به مدت مشابه سال قبل 47.3 درصد افزایش داشت. چندین عامل از جمله فروش حدود 140 شارژر - که در مجموع 67,000 درصد سالانه افزایش داشته است، از دستاوردهای این شرکت حمایت می شود.

علاوه بر این، Wallbox شاهد افزایش ردپایی در بازار ایالات متحده بود. این شرکت خطوط تولید را در کارخانه جدید خود در آرلینگتون، تگزاس در سه ماهه سوم راه اندازی کرد و شاهد رشد درآمد در بخش آمریکای شمالی بود که در سه ماهه فوق العاده 3 درصدی رسید. سرانجام، Wallbox اولین سفارشها را برای ایستگاه شارژ سریع 535 کیلوواتی DC Hypernova ثبت کرد - و محصولی که به طور خاص برای برآورده کردن الزامات یارانه فعلی دولت ایالات متحده طراحی شده است.

جالب است بدانید که رشد عظیم شارژ EV - که نمونه آن نتایج Wallbox در آمریکای شمالی است - فرصتی برای فعالیت ادغام و اکتساب در این بخش ارائه می دهد. شرکتهای شارژرهای برقی، بزرگ و کوچک، به دنبال افزایش مقیاس و گسترش سبد محصولات برای پاسخگویی به تقاضای سیری ناپذیر مصرفکننده خواهند بود – و M&A، اگر پول در دسترس باشد، راهی سریع برای رسیدن به این هدف است. خرید اخیر ولتا توسط شل، به مبلغ 169 میلیون دلار به صورت نقد، نمونه خوبی است، زیرا شبکه ایستگاه های شارژ ولتا را با تبلیغات در محل برای گسترش شل در دسترس قرار می دهد.

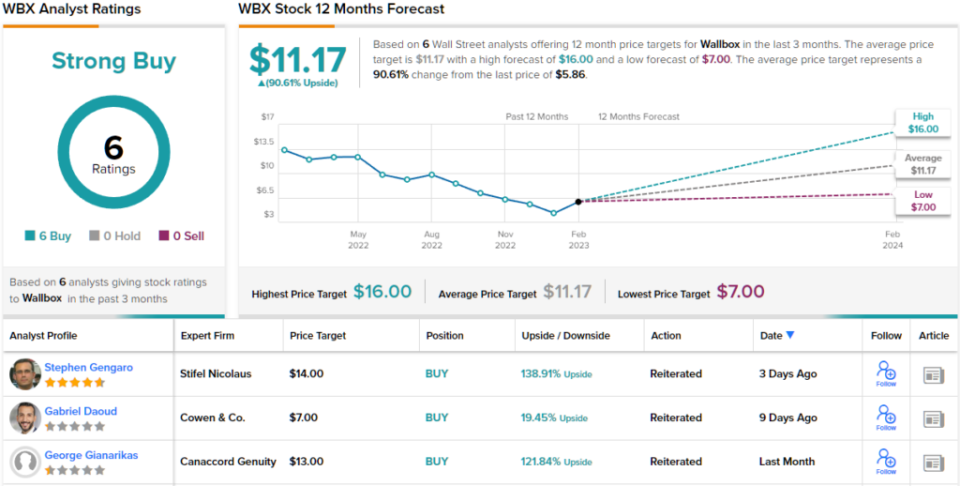

در واقع، جورج جیاناریکاس، تحلیلگر Canaccord، تمایل شرکتهای بزرگتر برای گسترش از طریق بهرهبرداری از شرکتهای کوچکتر - با ترتیبات قراردادی سودآور یا M&A - را بهعنوان یک مثبت خالص برای Wallbox میداند و پیشبینی میکند که این شرکت بر روابط خود با BP استوار خواهد شد.

ما تمرکز استراتژیک بر شارژ خودروهای الکتریکی را برای Wallbox مثبت میبینیم، زیرا این شرکت با توجه به مجموعه محصولات متفاوت و بهترین در کلاس خود، یک دارایی اصلی باقی میماند... علاوه بر فرصتهای NEVI ایالات متحده، ما معتقدیم که این قرارداد BP همچنان یک باد قوی برای Wallbox است. در طی چندین سال آینده،” Gianarikas نظر داد.

این نظرات پشتیبانی محکمی از رتبه خرید Gianarikas در سهام WBX ارائه می دهد و هدف قیمتی 13 دلاری وی حاکی از پتانسیل صعودی یک ساله 122٪ است. (برای تماشای رکورد جیاناریکاس، اینجا کلیک کنید)

آیا سایر تحلیلگران موافق هستند؟ آن ها هستند. فقط رتبه های خرید، به طور دقیق 6، در سه ماه گذشته صادر شده است. بنابراین، پیام واضح است: WBX یک خرید قوی است. این سهم 5.86 دلار قیمت گذاری شده است و میانگین قیمت هدف 11.17 دلاری آن نشان دهنده فضایی برای رشد 91 درصدی در آینده است. (دیدن پیش بینی سهام WBX)

برای یافتن ایده های خوب برای تجارت سهام با ارزش های جذاب ، به TipRanks مراجعه کنید بهترین سهام برای خرید، ابزاری است که تمام بینش های سهام TipRanks را متحد می کند.

سلب مسئولیت: نظرات بیان شده در این مقاله صرفاً نظرات تحلیلگران برجسته است. این محتوا فقط برای اهداف اطلاعاتی در نظر گرفته شده است. قبل از هرگونه سرمایه گذاری ، انجام تجزیه و تحلیل خود بسیار مهم است.

منبع: https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html