یک تحلیلگر وال استریت روز دوشنبه هشدار داد که یک جهش بزرگ در بازار سهام پس از ژانویه زشت ممکن است منعکس کننده اعتماد نابجا به یک استراتژی تجاری آزمایش شده و واقعی باشد.

لیزا شالت، مدیر ارشد سرمایهگذاری در مدیریت ثروت مورگان استنلی، در یادداشتی نوشت: «پس از کاهش شدید سهام در ژانویه، برخی از سرمایهگذاران علاقهمند به «خرید افت» نشان دادند. «در حالی که چنین حرکتهایی در بیشتر دورههای این چرخه تجاری به خوبی کار کردهاند، ما فکر میکنیم که خیلی زود است که همه چیز را انجام دهیم.»

این یک شروع پرنوسان برای سال 2022 بود. در پایان در 27 ژانویه، شاخص S&P 500

SPX

نسبت به رکورد اوایل ژانویه، 9.7 درصد کاهش داشت، و آن را از قلمرو تصحیح دور نگه داشت - که به عنوان عقب نشینی 10 درصدی از اوج اخیر تعریف می شود. کامپوزیت نزدک

COMP ،

شالت خاطرنشان کرد: 15.7٪ کاهش یافت. این فروش زمانی رخ داد که سرمایه گذاران شروع به فاکتورگیری دور بسیار تهاجمی تر از افزایش نرخ ها و سایر اقدامات تشدیدکننده فدرال رزرو در تلاش برای کنترل تورم کردند.

فدرال رزرو، در پایان جلسه سیاست گذاری 25-26 ژانویه خود، نشان داد که افزایش نرخ بهره، احتمالاً از ماه مارس آغاز می شود، واقعاً در راه است. به زودی بازگشت به بازار آمد و S&P 500 تا پایان روز جمعه 4 درصد از پایین ترین سطح خود در 27 ژانویه عقب نشینی کرد، در حالی که نزدک 5.6 درصد افزایش یافت.

نگاه کنید به: "این سال 1980 نیست": چیزی که سرمایه گذاران در حال مشاهده تورم بعدی ایالات متحده هستند

شالت گفت که گاوها سریعاً به عوامل فنی که به «پایین فروش بیش از حد فروش» اشاره میکنند، متوسل شدند و از دادههای تاریخی که نشان میدهد اعلامیههای انقباض فدرال رزرو در 60 سال گذشته پیشینهای برای جهش بازار سهام بوده است، احساس راحتی کرد.

شالت اذعان داشت که تاریخ میتواند راهنمای مفیدی باشد و اکثر چرخههای بازار و تغییر رژیم الگوهای «قافیهای» با گذشته را نشان میدهند، اما هشدار داد که هر چرخه منحصربهفرد است - و چرخه فعلی، زیرا سیاستگذاران با اثرات کووید برخورد میکنند. -19 همه گیری، می تواند به ویژه چنین باشد.

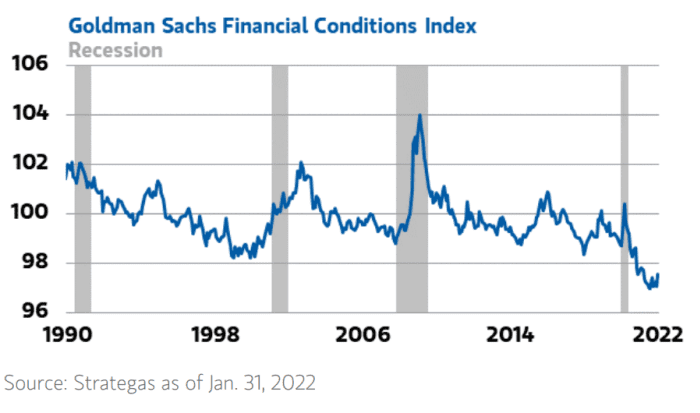

او گفت که این تصویر تا حدی به دلیل نقدینگی فراوان بازار از نظر تاریخی پیچیده است (نمودار زیر را ببینید)، و هشدار داد که بازارها هنوز باید با خروج نهایی آن سازگار شوند.

مدیریت ثروت مورگان استنلی

در حالی که نرخ های بهره شروع به منعکس کننده راهنمایی های فدرال رزرو در مورد افزایش نرخ در سال جاری کرده اند، این تمام ماجرا نیست. نمودار بالا شاخص شرایط مالی گلدمن ساکس را نشان می دهد - قرائت بالاتر به معنای شرایط سخت تر است. این سنج نشان می دهد که نقدینگی بازار نزدیک به بهترین سطح خود در سه دهه گذشته است، تقریباً سه انحراف استاندارد کمتر از میانگین چرخه های تجاری قبلی.

بایگانی: چه میزان از رشد بورس به دلیل QE است؟ در اینجا یک برآورد است

او نوشت: "به طور انتقادی، اگرچه برخی استدلال می کنند که چرخش سیاست فدرال رزرو به سمت نرخ های بهره بالاتر در بازار اوراق قرضه قیمت گذاری می شود، اما ما مخالفیم." «نرخهای فعلی ممکن است منعکسکننده دستورالعملهای فدرال رزرو باشد، اما کاهش هنوز به پایان نرسیده است و شرایط مالی نزدیک به سازگارترین سطح تاریخ باقی مانده است. ما می ترسیم که این نقدینگی فراوان خطرات فزاینده را بپوشاند زیرا عوامل متعدد وابسته به هم، از جمله اقدامات سایر بانک های مرکزی ممکن است بر سیاست فدرال رزرو تأثیر بگذارد.

شالت نوشت، تنها زمانی که نرخها شروع به افزایش کنند و فدرال رزرو راهنماییهای دقیقتری در مورد برنامههایش برای کاهش ترازنامه ارائه کند، سهامها "واقعیت جدید را بهتر منعکس میکنند"، با این استدلال که در عین حال، سرمایهگذاران باید برای یک محیط آماده باشند. که از انتخاب سهام با تمرکز بر "تدافعی و چرخه ای با کیفیت و جریان های نقدی کم ارزش" حمایت می کند.

باید بدانید: این استراتژیست جیپی مورگان میگوید کریپتو مانند هیدروژن است و ارزشگذاریهایی در هر دوی آنها جلوتر از واقعیت است.

پس از اینکه S&P 500 و نزدک در روز جمعه قویترین عملکرد هفتگی خود از اواخر دسامبر را به ثبت رساندند، سهام در جلسه روز دوشنبه برای جهتگیری تلاش کردند. معیارهای اصلی قبل از اینکه با میانگین صنعتی داوجونز به پایان برسند، بین سود و زیان اندک تغییر کردند.

DJIA ،

به سود کمی بیش از 1 واحد چسبیده بود، در حالی که S&P 0.4% از دست داد و Nasdaq 0.6% کاهش یافت.

منبع: https://www.marketwatch.com/story/stock-market-bounce-why-it-may-be-too-soon-to-go-all-in-on-buying-the-dip-11644261088? siteid=yhoof2&yptr=yahoo