سهام سود سهام آنها تصویری از حالت آماده به کار قابل اعتماد هستند، بازی دفاعی صوتی که سرمایه گذاران هنگام چرخش بازارها به سمت جنوب انجام می دهند. سهام Div تمایل دارند به اندازه بازارهای گسترده تر تغییرات شدیدی را نشان ندهند و بدون توجه به اینکه بازارها به کجا می روند، جریان درآمدی ثابتی را ارائه می دهند. و این فقط سرمایه گذاران خرد نیستند که به سمت سهام سود سهام حرکت می کنند.

پرونده های نظارتی اخیر نشان می دهد که استیو کوهن، میلیاردر، سهام بزرگی را با سود سهام با بازدهی بالا خریداری کرده است، یک حرکت دفاعی کلاسیک برای سرمایه گذارانی که هدفشان ایجاد یک جریان درآمد ثابت است که هر طوفانی را پشت سر بگذارد.

کوهن برای موفقیت شهرت زیادی به دست آورده است و شرکت او، Point72 Asset Management، با بیش از 26 میلیارد دلار دارایی تحت مدیریت و 150 تیم سرمایه گذاری در خدمت مشتریان در سراسر جهان، غول واقعی صنعت پوشش است. رهبری کوهن در Point72 وضعیت او را به عنوان یکی از بهترین سرمایه گذاران فعال امروز تأیید کرده است.

با استفاده از بانک اطلاعاتی TipRanks، ما جزئیات دو حرکت اخیر سهام کوهن، هر دو موقعیت جدید برای او و هر دو سهام دارای رتبه خرید با بازده سود سهام بیش از 6٪ را بررسی کرده ایم. میتوانیم به تحلیلگران وال استریت مراجعه کنیم تا بفهمیم چه چیز دیگری ممکن است توجه کوهن را به این سهام جلب کرده باشد.

منابع EOG (EOG)

ما در صنعت نفت و گاز شروع خواهیم کرد، جایی که EOG Resources یکی از بزرگترین شرکت های اکتشاف و تولید هیدروکربن در آمریکای شمالی است. EOG دارای ارزش بازار 82 میلیارد دلاری است و در میادین غنی تولید نفت و گاز مانند ایگل فورد در تگزاس، آنادارکو در اوکلاهاما و حوزه ویلیستون داکوتا-مونتانای شمالی فعالیت می کند. فراساحل، EOG در نزدیکی جزیره ترینیداد در دریای کارائیب فعالیت دارد.

برای EOG، این یک تجارت بزرگ است. این شرکت در سه ماهه سوم سال 7.6، 3 میلیارد دلار را در رتبه نخست قرار داد که در مجموع 22 درصد نسبت به سال گذشته افزایش چشمگیر داشت. درآمد خالص تعدیل شده شرکت به 58 میلیارد دلار افزایش یافت که 2.2 درصد سالانه افزایش یافت و EPS تعدیل شده با 69 دلار، 3.71 درصد نسبت به سه ماهه سال قبل افزایش یافت. جریان نقدی آزاد 71 میلیارد دلار گزارش شده است. این اعداد نشان دهنده ترکیبی از افزایش تقاضا در سال 2.3 پس از همه گیری، قیمت های بالای نفت و گاز طبیعی و افزایش تولید است.

در بخش سود سهام، EOG هم پرداخت معمولی و هم پرداخت ویژه را در سه ماهه سوم اعلام کرد. سود سهام عادی عادی 3 سنت به ازای هر سهم یا 82.5 دلار سالانه تعیین شد و بازدهی 3.30٪ تقریباً متوسط است. با این حال، مکمل 2.3 دلار به ازای هر سهم رایج بود و کل پرداخت سود سهام را 1.50 دلار انجام داد. با این نرخ، پرداخت سالانه 2.32 دلار، 9.30 درصد، بیش از سه برابر میانگین پرداخت سود سهام بازار است.

این شرکت هیدروکربنی به وضوح برای استیو کوهن جذاب بود که 1,174,838 سهم را در سه ماهه سوم خریداری کرد. این یک موقعیت جدید برای شرکت او و یک موقعیت قابل توجه است. با قیمت فعلی سهام، ارزش این هلدینگ بیش از 3 میلیون دلار است.

کوهن تنها گاو نر نیست که برای EOG دویده است. تحلیلگر BMO فیلیپ جونگ ویرث به تقسیم خوب این شرکت - و به خصوص افزایش پرداخت ویژه اشاره می کند، و خاطرنشان می کند: "سود سهام ویژه فراتر از انتظار ما بود و EOG با توجه به موقعیت خالص نقدی خود، موقعیت خوبی دارد که همچنان از چارچوب بازگشت سرمایه +60٪ FCF خود فراتر رود."

Jungwirth در ادامه به بحث در مورد مسیر EOG رو به جلو میپردازد و میگوید: «در حالی که صنعت شیل امسال با چالشهایی مواجه شده است، EOG به دلیل چند حوضه، ردپای سطح زیر کشت هستهای، فرهنگ نوآورانه، تخصص عملیاتی و موقعیت بازاریابی مزیت خود به طور مداوم عملکرد متفاوتی ارائه میدهد. موفقیت اکتشاف، باند موجودی مضاعف شرکت را بیشتر گسترش داده است، با بازی اخیراً اعلام شده Ohio Utica، همراه با Dorado، آماده حمایت از رشد کلی تولید و بازده در سال های آینده است.

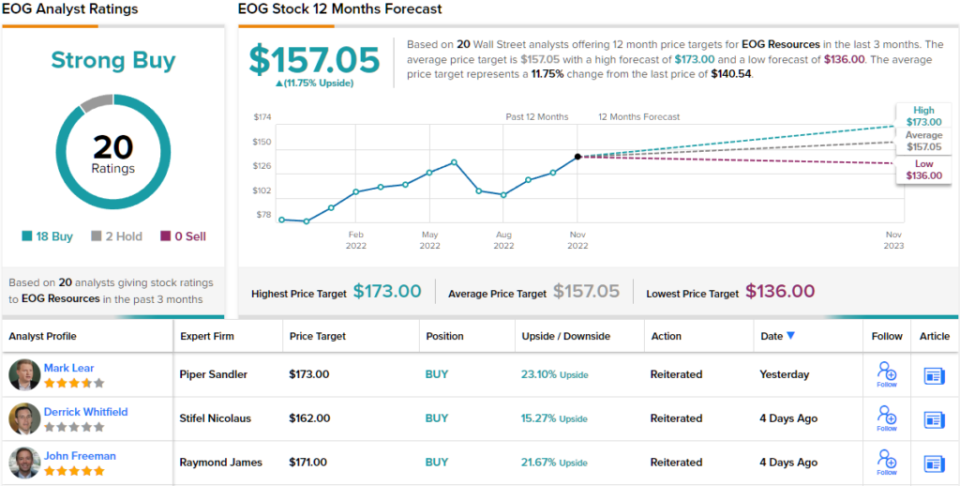

به دنبال موضع مثبت خود در مورد این شرکت بزرگ نفت و گاز، Jungwirth rats EOG یک عملکرد بهتر (یعنی خرید) را به اشتراک میگذارد و یک هدف قیمتی 160 دلار تعیین میکند تا به معنای سود بالقوه یک ساله 14 درصدی باشد. بر اساس بازده سود سهام فعلی و افزایش قیمت مورد انتظار، سهام دارای 20٪ بازده کل بالقوه است. (برای تماشای سوابق جونگ ویرث، اینجا کلیک کنید)

کاوشگران هیدروکربن پولدار نیازی به التماس برای تحلیلگران وال استریت ندارند تا آنها را بررسی کنند - و EOG دارای 20 بررسی تحلیلگر در سابقه است. اینها شامل 18 خرید در مقابل تنها 2 نگه داشتن، برای یک رتبه بندی توافق خرید قوی در سهام است. (پیش بینی سهام EOG را در TipRanks ببینید)

مرکز املاک مراقبت های بهداشتی (HR)

بعدی یک تراست سرمایه گذاری املاک و مستغلات، یک REIT است. این شرکت ها که طیف وسیعی از املاک و دارایی های وام مسکن را خریداری، مالک، بهره برداری و اجاره می کنند، به عنوان قهرمانان سود سهام دائمی شناخته می شوند. Healthcare Realty Trust، که در فضای مطب پزشکی تخصص دارد، نماینده معتبر این حوزه است. این شرکت یک اقدام بزرگ ادغام را با Healthcare Trust of America در 20 جولای به پایان رساند.

با احتساب داراییهای بهدستآمده در این ادغام، این شرکت دارای مجموعهای متشکل از 728 ملک است که مجموعاً بیش از 44 میلیون فوت مربع فضای اجارهای دارد. از کل این فضا، 82 درصد به صورت اجاره چند مستاجر راه اندازی شده است. این شرکت در 35 ایالت فعالیت می کند. املاک مراقبت های بهداشتی همچنین خدمات اجاره و مدیریت املاک را برای بیش از 39 میلیون فوت مربع از فضای پزشکی در سراسر کشور ارائه می دهد.

با نگاهی به نتایج مالی، HR درآمد خالص 28.3 میلیون دلاری را در سه ماهه سوم 3 گزارش کرد. این به EPS 22 سنت برای هر سهم رسید که بسیار بالاتر از 8 سنت مورد انتظار است. برای سه ماهه سوم، شرکت به وجوه عادی شده از عملیات (FFO) 1 میلیون دلار یا 129.4 سنت به ازای هر سهم رقیق شده پی برد. این کمتر از برآوردهای اجماع 39 دلار بود.

FFO برای سرمایه گذاران سود سهام مهم است، زیرا این معیاری است که پرداخت را تامین می کند. HR با نتایج سه ماهه 31 خود سود 3 سنت برای هر سهم عادی را اعلام کرد و آن را در 22 نوامبر پرداخت کرد. در پرداخت فعلی، سود سالیانه به 30 دلار می رسد و بازدهی 1.24٪ را ارائه می دهد.

استیو کوهن نشان داده است که تحت تاثیر ویژگی های HR قرار گرفته است و این کار را با خرید زیادی انجام داده است. شرکت او 800,200 سهم HR را انتخاب کرد و موقعیت اولیه ای را ایجاد کرد که اکنون ارزش آن 16.24 میلیون دلار است.

استفان منیکر، تحلیلگر 5 ستاره از Stifel، دیدگاه متعادلی نسبت به این REIT دارد و قبل از اینکه قاطعانه از سمت صعودی پایین بیاید، نکات مثبت و منفی را می سنجد - به او اعتقاد دارد که پتانسیل رشد شرکت واقعی است و روند نزولی با سرعت کمتری همراه است. آن رشد به جای عقب نشینی.

ما نگرانیهایی در مورد مدت زمان لازم برای ادغام پورتفولیوی HTA و سپس بهرهبرداری از فرصتهای اجاره مجموعه پرتفوی ترکیبی داریم. در این مرحله، این یک داستان «اثبات آن» در سمت درآمد باقی می ماند. با این حال، ما همچنان در رتبه خرید باقی میمانیم زیرا معتقدیم ارزشگذاریهای فعلی در برآورد سال 2023 ما بسیار جذاب هستند، که معتقدیم یک "سناریوی واقعی" است.

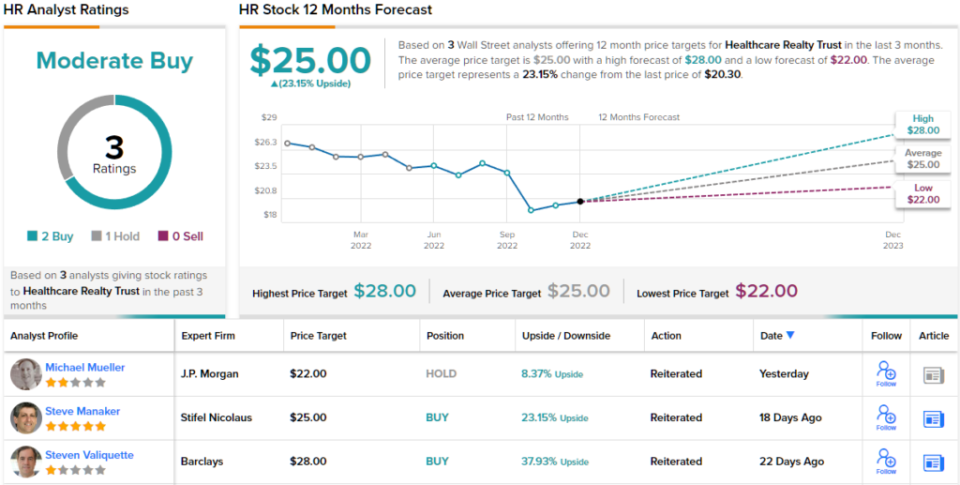

Manaker با کمی کردن موضع خود، Healthcare Realty را یک خرید ارزیابی می کند و یک هدف قیمتی 25 دلاری را تعیین می کند که حاکی از افزایش 23٪ برای سال آینده است. (برای تماشای سابقه Manaker، اینجا کلیک کنید)

با نگاهی به تفکیک اجماع، 2 خرید و 1 نگه داشتن به اجماع تحلیلگران خرید متوسط میپردازند. سهام در HR با قیمت 20.30 دلار معامله می شود و میانگین قیمت هدف 25 دلاری نشان دهنده افزایش 23 درصدی نسبت به این سطح تا پایان سال آینده است. (پیش بینی سهام منابع انسانی را در TipRanks ببینید)

برای یافتن ایده های خوب برای تجارت سهام سود سهام با ارزش های جذاب ، به TipRanks مراجعه کنید بهترین سهام برای خرید، ابزاری است که تمام بینش های سهام TipRanks را متحد می کند.

سلب مسئولیت: نظرات بیان شده در این مقاله صرفاً نظرات تحلیلگران برجسته است. این محتوا فقط برای اهداف اطلاعاتی در نظر گرفته شده است. قبل از هرگونه سرمایه گذاری ، انجام تجزیه و تحلیل خود بسیار مهم است.

منبع: https://finance.yahoo.com/news/billionaire-steve-cohen-goes-big-142559556.html