چین از محدودیتهای سخت کووید، قرنطینههای مسافرتی خود عقب نشینی کرد و بازارهای سهام آن کشور جهش کردند و نسبت به پایینترین سطح اخیر خود حدود 40 درصد افزایش یافتند. احساسات صعودی در بزرگترین کشور جهان - و دومین اقتصاد بزرگ جهان - عفونی بود و شاخص MSCI آسیا و اقیانوسیه حدود 20 درصد از پایین ترین سطح خود در اکتبر افزایش یافته است. در واقع، معیار آسیایی در هفته اول سال 500 از S&P 2023 بهتر عمل کرده است.

در نهایت، این به این معنی است که سهام چین برای سرمایه گذاران بهتر و بهتر به نظر می رسند. به گفته Hou Wey Fook، مدیر ارشد سرمایه گذاری DBS سنگاپور، "در این مرحله پاداش ریسک برای سهام چین جذاب به نظر می رسد."

هو در ادامه توضیح می دهد: «[ما] متقاعد شده ایم که پایین ترین سطح بازار در اکتبر 2022 برقرار است... در مورد کاتالیزورها، اکنون شاهد بازگشایی کامل اقتصاد و همچنین اقدامات حمایتی پیشگیرانه دولت هستیم. برای بخش املاکش.»

پس بیایید نگاهی به دو سهم عمده چینی بیندازیم. اینها قطعاً شرکت هایی هستند که شما نام آنها را شنیده اید - هر دو در سال های اخیر سرفصل های زیادی داشته اند. طبق داده های TipRanks، هر دو دارای رتبه خرید هستند و پتانسیل صعودی دو رقمی برای سال آینده دارند. بیایید به جزییات، همراه با نظرات اخیر تحلیلگران استریت بپردازیم.

Nio، Inc. (NIO)

ما از بخش خودروهای الکتریکی چین شروع می کنیم و به یکی از شرکت های پیشرو، Nio نگاه می کنیم. Nio این مزیت را دارد که "اوایل پذیرنده" در این بخش بوده است و از سال 2018 خودروهای خط تولید را عرضه می کند. این شرکت در حال حاضر مجموعه ای متشکل از 6 خودروی برقی موجود در بازار مصرف چین در طرح های SUV، سدان و کوپه دارد. . Nio تمام تخم مرغ های خود را در سبد خودرو قرار نداده است. این شرکت همچنین Battery-as-a-Service را به بازار خودروهای برقی چین معرفی کرد و به مشتریان و رانندگان یک حالت سریع تر و ارزان تر برای تعویض بسته های باتری در زمانی که خودرو نیاز به شارژ مجدد دارد ارائه کرد.

Nio اخیراً اطلاعات متناقضی منتشر کرده است، که با انتشار درآمدهای جامد سه ماهه 3 در نوامبر شروع شد - و سپس یک بهروزرسانی ناامیدکننده برای تحویل برای دسامبر.

در مورد سود، شرکت در سه ماهه سوم 1.83 میلیارد دلار درآمد نشان داد که 3 درصد سود سه ماهه نسبت به سه ماهه و 24 درصد سود بیشتر در سال به سال داشت. این شرکت در سه ماهه سوم 38 دستگاه خودرو تحویل داد که 31,607 درصد افزایش سالانه داشت.

با این حال، اخیراً، اعداد تحویل سقوط کرده است. در آخرین بهروزرسانی تحویل، که در 1 ژانویه گزارش شد، Nio در مجموع 15,815 تحویل دسامبر را نشان داد که در مجموع 4 عدد در سه ماهه چهارم را محدود میکند. در حالی که این اعداد روند مثبت شرکت را حفظ کردند - تحویل دسامبر بیش از 40,052٪ سالانه و تحویل Q50 بیش از 4٪ افزایش یافت - آنها هر دو پیش بینی ها را که برای تحویل 60 در دسامبر و بین 20,000 درخواست شده بود نادیده گرفتند. 43,000 و 48,000 برای سه ماهه.

فقدان تحویلها را میتوان به مجموعهای از بادهای مخالف که با پایان سال 2022 انباشته شدند و میتوان به عنوان «مشکلات زنجیره تأمین» خلاصه کرد. Nio با تامین قطعات ریختهگری فلز و کاربید سیلیکون، و با راهاندازی مجموعه EDS خود - و حتی با تدارکات تحویل در خودروهای تکمیلشده، مشکلاتی داشته است. با این وجود، این شرکت با تحویل 34 وسیله نقلیه، 2022 درصد افزایش تحویل سالانه را برای تمام سال 122,486 ثبت کرد. تا 31 دسامبر 2022، این شرکت در مجموع 289,556 دستگاه خودروی برقی تحویل داده است.

ادیسون یو، تحلیلگر، در پوشش خود از سهام NIO برای دویچه بانک، به مشکلاتی که Nio داشته است اشاره می کند، اما ادامه می دهد: "ما پیش بینی می کنیم که تمام تنگناهای عملیاتی برجسته تا پایان سه ماهه اول برطرف شود. NIO قبلاً تامین کنندگان اضافی ریخته گری را واجد شرایط کرده است و محدودیت های ظرفیت ET7 را حذف می کند. یک خط مونتاژ اضافی EDS اضافه شده است که از حجم های ET5 پشتیبانی می کند و مشکل تامین کاربید سیلیکون مربوط به Onsemi باید در این ماه حل شود.

با نگاهی به آینده برای مقابله Nio با چالش های خود، یو سهام را به عنوان خرید رتبه بندی می کند - و هدف قیمت 21 دلاری او حاکی از سود صعودی یک ساله 95٪ است. (برای تماشای سابقه یو، اینجا کلیک کنید)

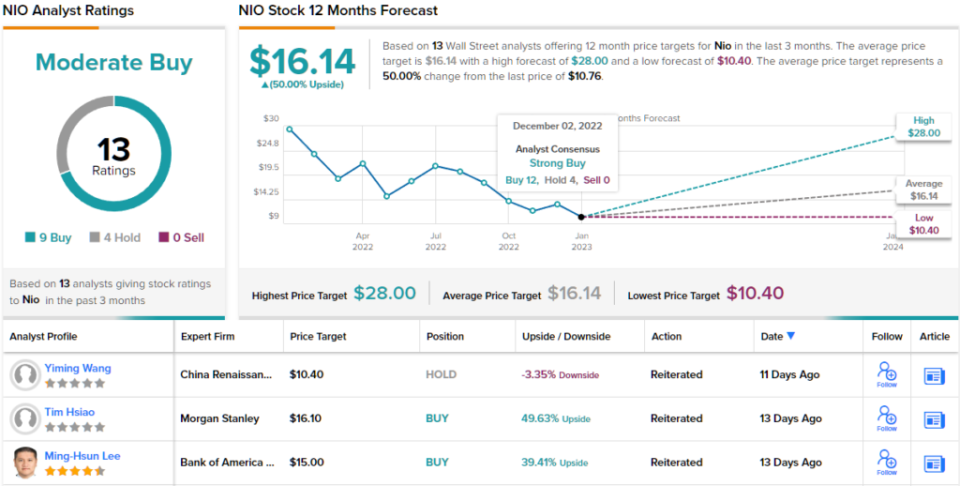

به طور کلی، این سازنده چینی خودروهای برقی از 13 تحلیلگر وال استریت بررسی هایی دریافت کرده است – و نظرات آنها شامل 9 خرید و 4 امتیاز برای یک امتیاز اجماع خرید متوسط است. سهام به قیمت 10.76 دلار فروخته می شود و میانگین قیمت هدف 16.14 دلاری آن حاکی از افزایش 50 درصدی در 12 ماه آینده است. (پیش بینی سهام NIO را در TipRanks ببینید)

هلدینگ علی بابا (بابا)

حالا بیایید به بخش تجارت الکترونیک چین و علی بابا برویم. در حالی که این شرکت عمدتاً بر خردهفروشی آنلاین چینی تمرکز میکند، جایی که ضریب نفوذ کلی آنلاین کمتر از غرب است، جمعیت بزرگتر چین به این معنی است که علیبابا میتواند به پایگاه مشتریان داخلی نزدیک به 800 میلیون نفر، بیشتر از کل اروپا، تکیه کند.

پایگاه قوی مشتریان داخلی علی بابا و توانایی آن در تحویل تقریباً هر محصولی به هر خریدار در چین، به این شرکت پایه محکمی برای ایستادن میدهد – و در نتیجه، درامد اکنون چندین فصل است که افزایش یافته است. این شرکت در آخرین سه ماهه گزارش شده (سه ماهه دوم مالی، مطابق با تقویم سه ماهه 29.12)، 2 میلیارد دلار آمریکا را با افزایش متوسط 23 درصدی در سال گزارش کرد. درآمد حاصل از عملیات، با 3 میلیارد دلار آمریکا، جهش بسیار قوی تری را نشان داد، 22 درصد سالانه، و EPS رقیق شده غیر GAAP 3 دلار آمریکا به ازای هر سهم سپرده گذاری آمریکا، 3.5 درصد نسبت به دوره سال قبل و 68 درصد افزایش داشت. بالاتر از پیش بینی 1.82 دلار.

در مجموع، سرمایه گذاران از آنچه دیدند راضی بودند و سهام BABA از زمان انتشار درآمد تقریباً 40 درصد افزایش یافته است.

گری یو از مورگان استنلی موضعی تهاجمی نسبت به علی بابا اتخاذ می کند و به صراحت می گوید: "ما معتقدیم قیمت سهام در 60 روز آینده به صورت مطلق افزایش خواهد یافت."

یو اضافه میکند که با قرار دادن مقداری گوشت روی آن استخوانها، «ما شاهد 1) تأثیر در درآمد مدیریت مشتری (CMR) در پشت بازیابی مصرف در چین، و 2) افزایش مجدد درآمد ابری ناشی از صنایع غیراینترنتی هستیم که به افزایش هزینهها کمک میکند. رشد سود با کیفیت…. ما همچنین معتقدیم که BABA در طول محیط نظارتی تسهیل کننده فعلی، عملکرد بهتری از سایر سهام اینترنت چین خواهد داشت. ما BABA را به عنوان یکی از ذینفعان کلیدی بازگشایی چین و نماینده ای برای ورود سرمایه گذاران جهانی به چین می دانیم.

اینها نظرات قوی هستند و از رتبه خرید Yu در سهام BABA پشتیبانی می کنند، در حالی که هدف قیمت 150 دلاری او به سمت افزایش 35 درصدی تا پایان سال 2023 اشاره دارد. (برای تماشای سابقه یو، اینجا کلیک کنید)

دیدگاه مورگان استنلی در اینجا بسیار صعودی است - اما 14 بررسی تحلیلگر دیگر در مورد BABA نیز صعودی هستند، برای یک امتیاز اجماع خرید قوی به اتفاق آرا. سهام علی بابا با قیمت فعلی معامله 110.83 دلار و میانگین قیمت هدف 138.67 دلار، ادعای پتانسیل صعودی 25 درصدی در افق زمانی یک ساله دارد. (پیش بینی سهام علی بابا را در TipRanks ببینید)

برای یافتن ایده های خوب برای تجارت سهام با ارزش های جذاب ، به TipRanks مراجعه کنید بهترین سهام برای خرید، ابزاری است که تمام بینش های سهام TipRanks را متحد می کند.

سلب مسئولیت: نظرات بیان شده در این مقاله صرفاً نظرات تحلیلگران برجسته است. این محتوا فقط برای اهداف اطلاعاتی در نظر گرفته شده است. قبل از هرگونه سرمایه گذاری ، انجام تجزیه و تحلیل خود بسیار مهم است.

منبع: https://finance.yahoo.com/news/baba-nio-stocks-buy-now-225800066.html