ریسک خارج از جدول است

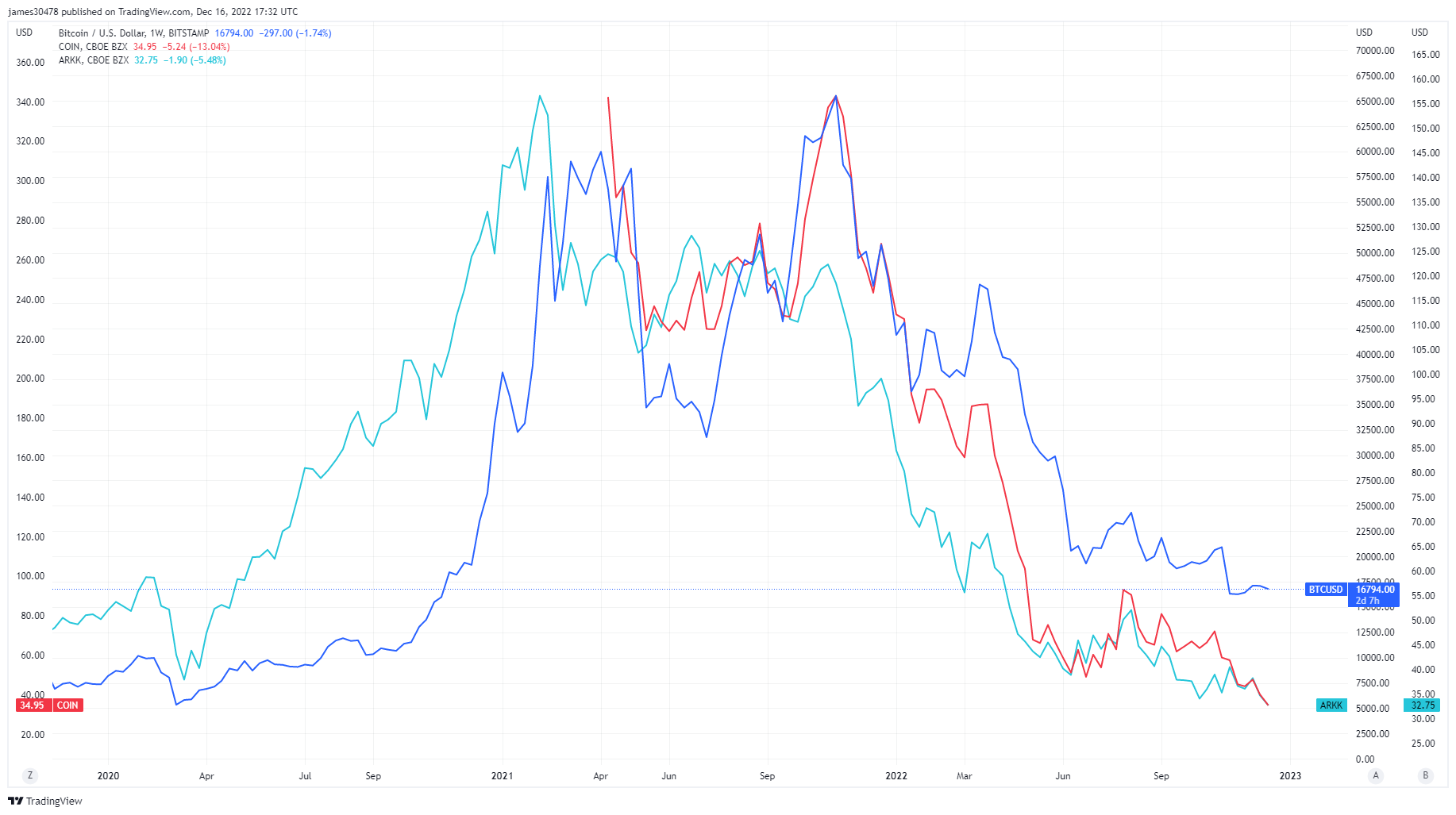

ریسک، اهرم و سفته بازی را می توان کلیدواژه های سال 2021 در نظر گرفت زیرا پول نقد اضافی ناشی از محرک کووید وارد بازار سهام و اکوسیستم ارزهای دیجیتال شد. بسیاری از دارایی های مالی سنتی از آن زمان به سطح قبل از کووید بازگشتند، مانند Ark Innovation ETF، سهام عمومی مانند Coinbase، و سهام استخراج بیت کوین که به پایین ترین حد خود رسیده اند. با این حال، بیت کوین هنوز حدود 5 برابر از پایین ترین سطح کووید خود افزایش یافته است.

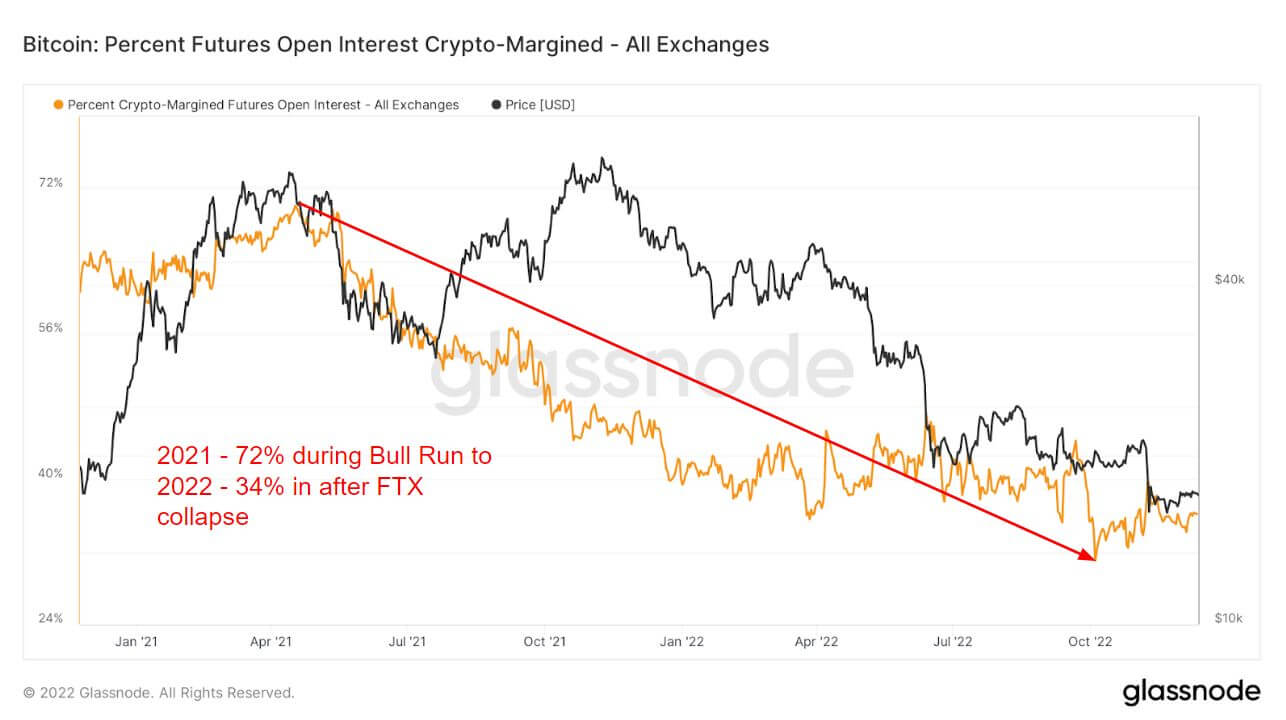

معرفی ابزارهای مشتقه بخش بزرگی از روند صعودی سال 2021 بود که به سرمایه گذاران اجازه می داد ریسک و حدس و گمان بیشتری را بپذیرند. یک راه، بهره باز قراردادهای آتی است، کل مبلغ وجوه (ارزش USD) تخصیص یافته در قراردادهای آتی باز.

در دوره صعودی سال 2021، 72 درصد از کل وثیقه های مورد استفاده برای بهره باز معاملات آتی، حاشیه ارزهای دیجیتال، یعنی بیت کوین بود. از آنجایی که دارایی پایه بی ثبات است، این امر نوسانات و ریسک بیشتری را به موقعیت اهرمی اضافه می کند.

با این حال، با نزدیک شدن به سال 2022 و سقوط ریسک، سرمایه گذاران از 34 درصد حاشیه در ارزهای دیجیتال استفاده کردند. در عوض، آنها به سمت فیات یا استیبل کوین رفتند تا در برابر نوسانات محافظت کنند، زیرا هر یک از این ابزارها طبیعتاً فرار نیستند. حاشیه کریپتو از آن زمان تاکنون کمتر از 40 درصد بوده است سقوط لونا، که نشان دهنده ریسک خارج است و تا پایان سال 2022 ثابت مانده است.

واگرایی شدید در معاملات آتی بین 2021 و 2022

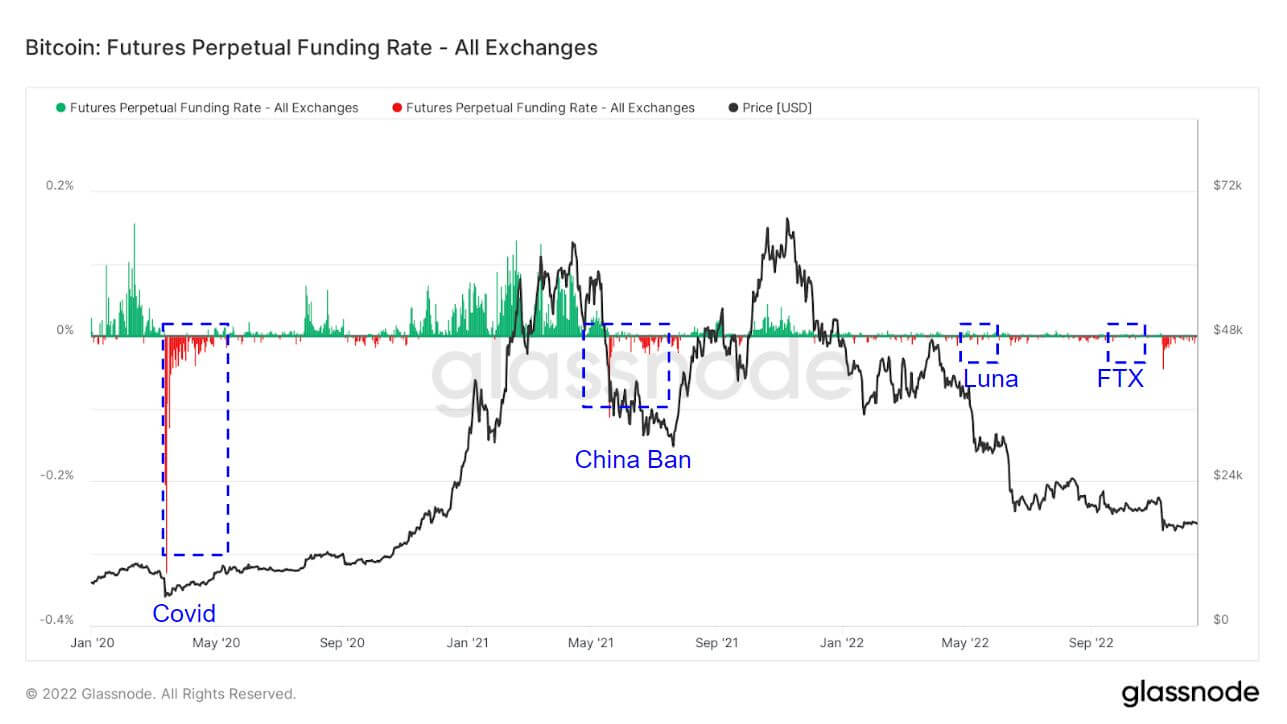

نرخ های سرمایه گذاری دائمی سوآپ در طول سال 2021 عمدتاً سرمایه گذاران طولانی مدت بود و نشان داد که سرمایه گذاران به طور فزاینده ای نسبت به بیت کوین صعودی هستند. با این حال، نرخ های بودجه در سال 2022 نسبت به سال 2021 تا حدودی کاهش یافته است.

میانگین نرخ تأمین مالی (بر حسب درصد) که توسط مبادلات برای قراردادهای آتی دائمی تعیین می شود. هنگامی که نرخ مثبت است، موقعیت های خرید به صورت دوره ای موقعیت های فروش را پرداخت می کنند. برعکس، زمانی که نرخ منفی است، موقعیت های فروش به صورت دوره ای موقعیت های خرید را پرداخت می کنند.

مناطقی که سرمایه گذاران در جهت مخالف قرار می گیرند و بازار را کوتاه می کنند، برجسته می شوند. اتفاقاً با رویدادهای قو سیاه مصادف شد. کووید، چین که BTC، Luna، و FTX را ممنوع کرده بود، فروش شلوارک هنگفتی را به همراه داشت. این معمولاً در چرخه BTC یا پایین ترین سطح محلی است زیرا سرمایه گذاران سعی می کنند بیت کوین را تا حد امکان پایین ارسال کنند.

در نتیجه اهرم کمتر در بازار، نقدینگی در سال 2022 در مقایسه با سال 2021، جایی که سرمایه گذاران میلیاردها دلار در اوایل سال 2021 نقدینگی می کردند، خاموش شده است. 2022 اکنون فقط میلیون ها نفر است.

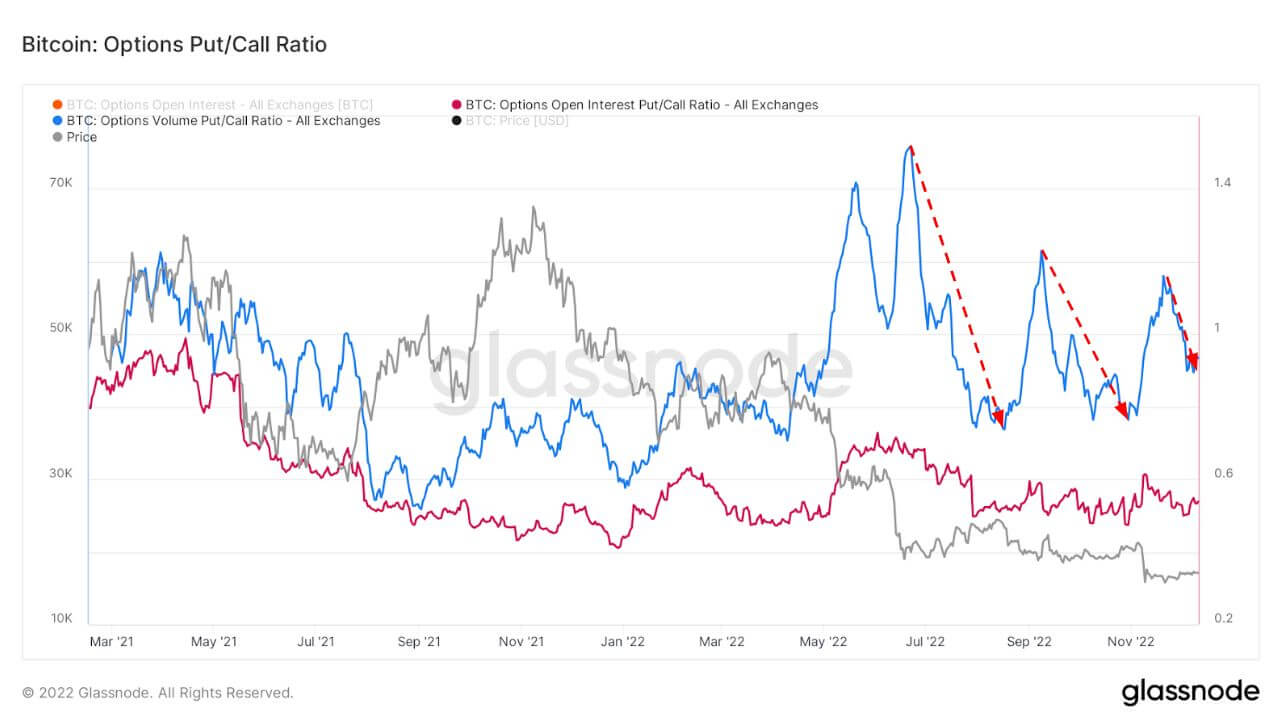

نوسانات و حق بیمه اختیار فروش کاهش یافت

نوسانات ضمنی (IV) انتظار بازار از نوسان است. با توجه به قیمت یک گزینه، می توانیم نوسانات مورد انتظار دارایی پایه را حل کنیم.

با گذشت زمان، مشاهده At-The-Money (ATM) IV یک نمای عادی از انتظارات نوسان ارائه می دهد، که اغلب با نوسانات و احساسات بازار افزایش و کاهش می یابد. این معیار، ATM IV را برای قراردادهای اختیار معامله که 1 هفته از امروز منقضی میشوند، نشان میدهد.

پس از سال پر هرج و مرج 2022، اکوسیستم بیت کوین در ماه دسامبر در حال فیلتر شدن است. نوسانات گزینه ها کاهش یافته است، که پس از هر رویداد قو سیاه این کار را انجام داده است، در حال حاضر در پایین ترین حد چند ساله 40%.

این نمودار نسبت قرار دادن/تماس برای بازارهای اختیار معامله را نشان میدهد که برای سود باز (قرمز) و حجم معاملات (آبی) ارائه شده است.

هنگامی که ریسک و نوسانات رخ می دهد، قرارها معمولاً در حق بیمه بالاتری قرار می گیرند که در زیر قابل مشاهده است. بعد از لونا و سقوط FTX، حق بیمه گزینه های فروش کاهش یافته است که در این بازار نزولی نیز شاخص خوبی بوده است.

خرده فروشی که خود حضانت می کند

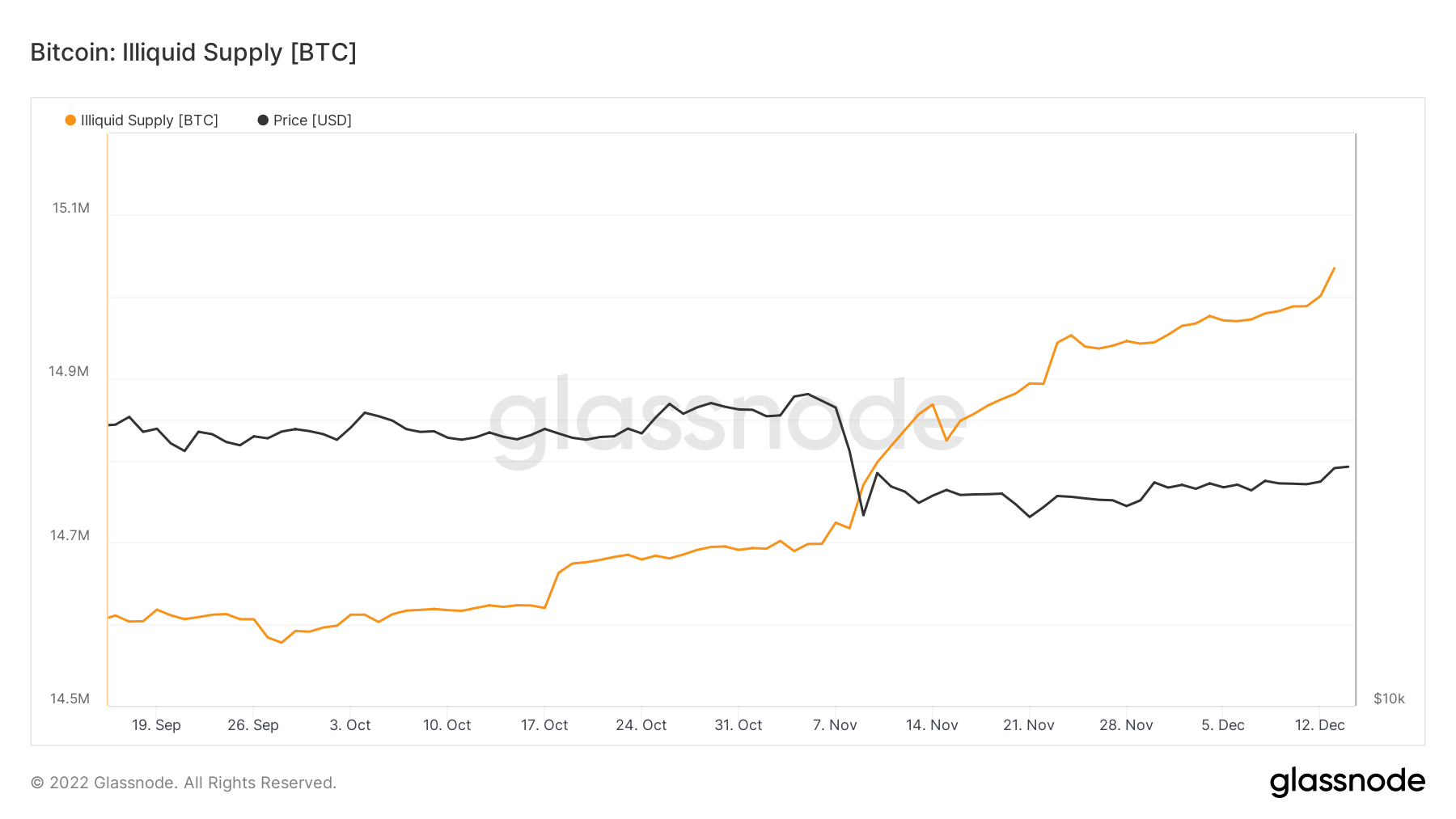

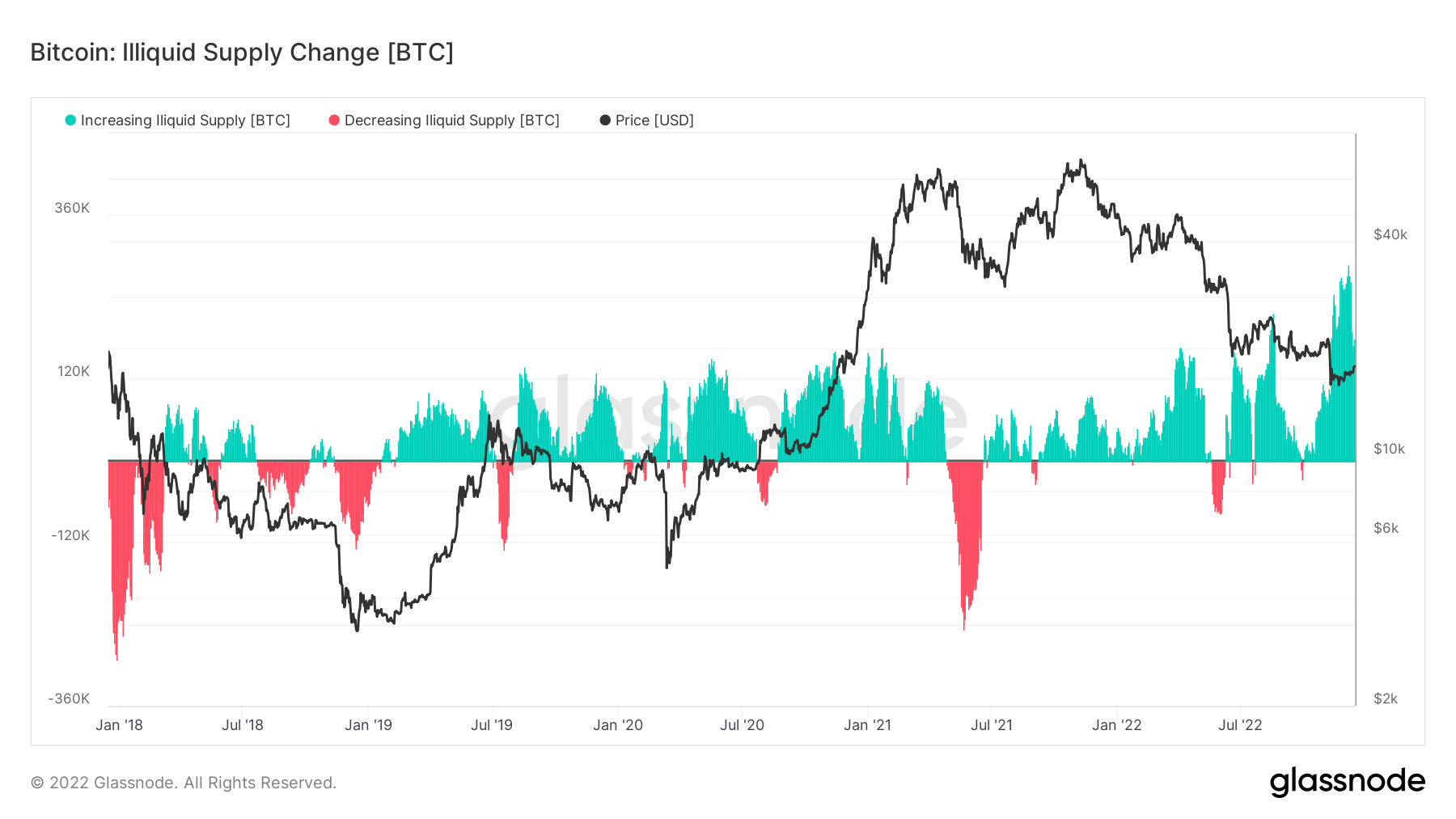

عرضه غیرنقدی به تازگی از 15 میلیون سکه که در کیفهای ذخیرهسازی سرد یا گرم نگهداری میشد عبور کرده است. از آنجایی که عرضه در گردش بیت کوین حدود 19.2 میلیون است، این میزان 78 درصد از کل سکه های موجود در عرضه در گردش توسط نهادهای غیر نقدینگی را تشکیل می دهد.

به دلیل سقوط FTX، خودسرپرستی تمرکز اصلی بوده است و در سه ماه گذشته، نرخ تغییر عرضه غیرنقدی بالاترین میزان برای بیش از پنج سال بوده است که نشان میدهد سکهها در حال خروج از مبادلات هستند.

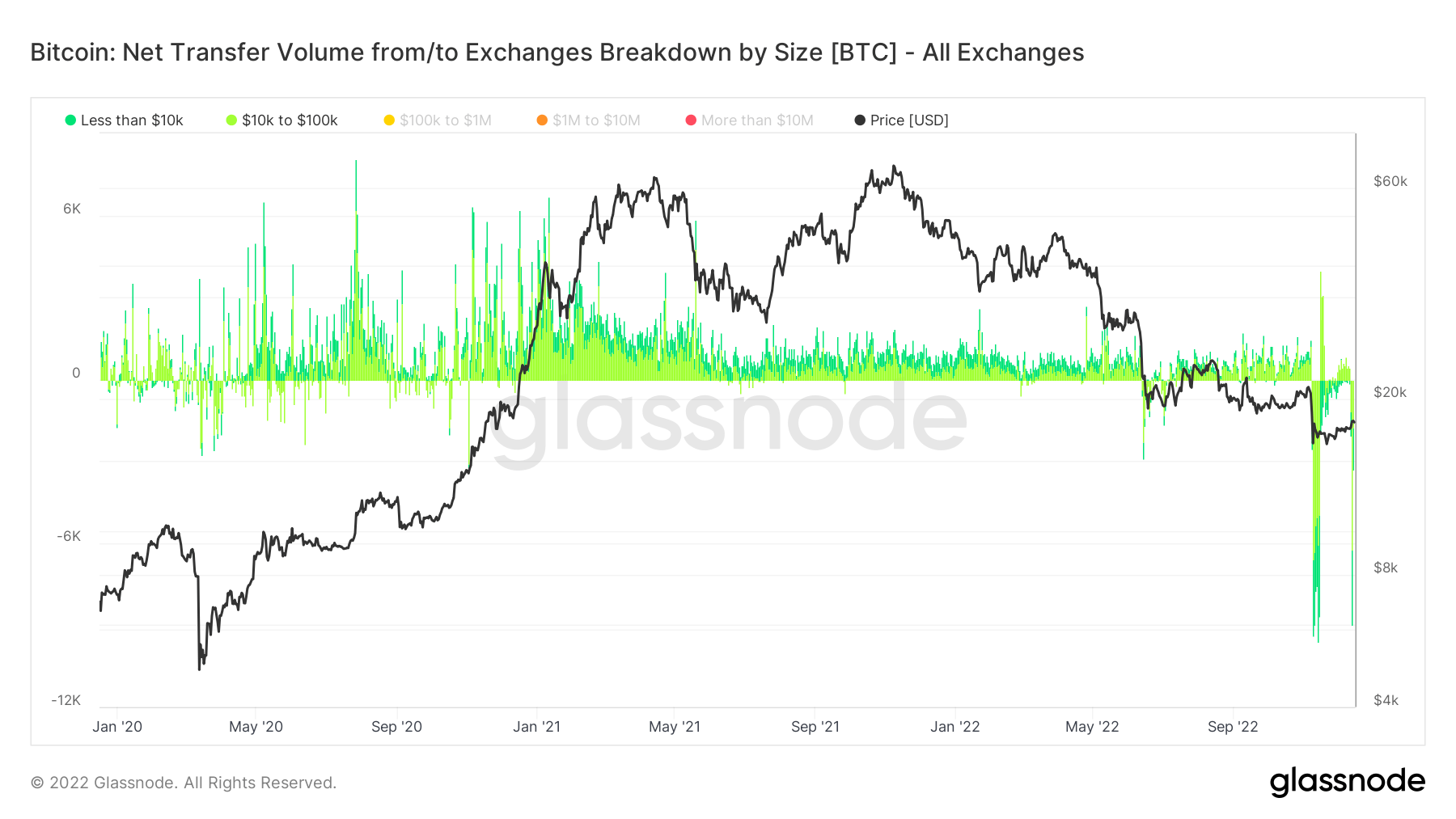

درک اینکه سرمایه گذاران سکه های خود را از مبادلات خارج می کنند از طریق متریک، حجم خالص انتقال از/به صرافی ها بر اساس اندازه انجام می شود.

انتخاب زیر 100 هزار دلار نشاندهنده تراکنشهای خردهفروشی است، که شاهد برداشت 160 میلیون دلاری در چندین نوبت در طول سقوط FTX و اخیراً تعداد زیادی برداشت از بایننس، هفتهای که از 12 دسامبر آغاز شد، بود.

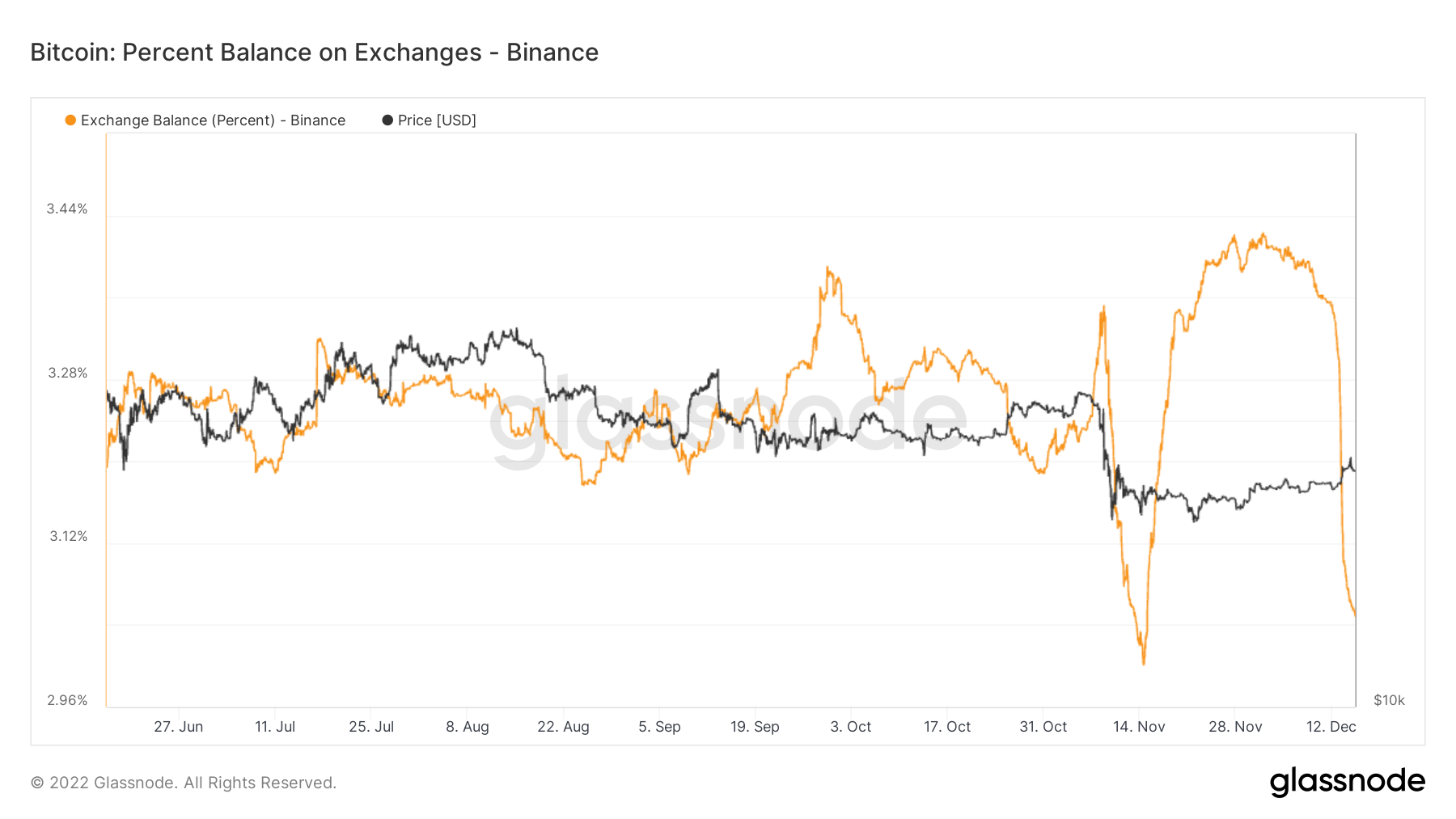

خروج دسته جمعی سکه هایی که بایننس را ترک می کنند

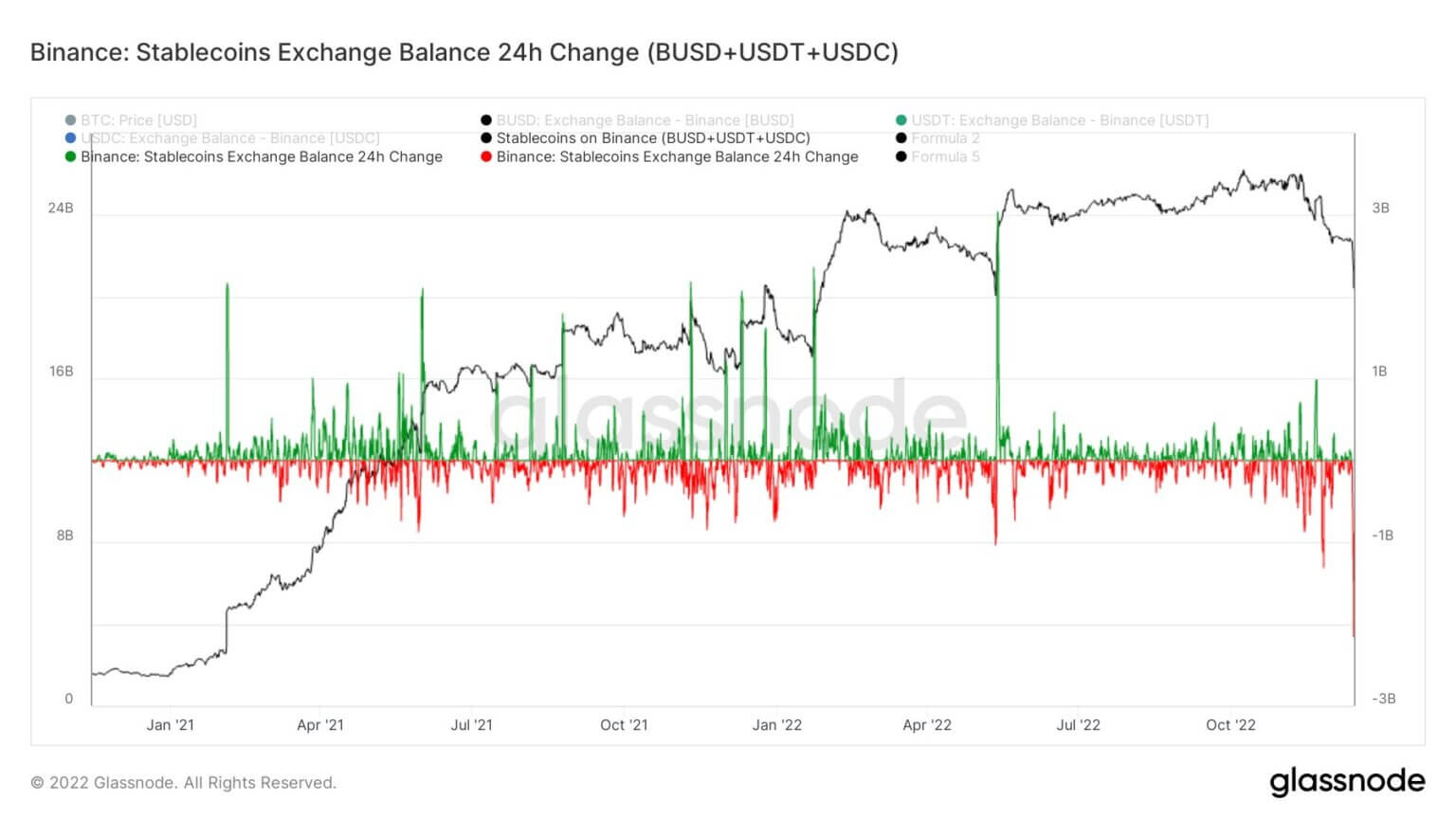

بایننس اره کرد خروج بی سابقه سکه در این هفته، مبادله آنها را ترک می کنند. اثبات ذخایر آنها 3.5 میلیارد دلار کاهش یافت، در حالی که برداشت توکن مبتنی بر اتریوم به بیش از 2 میلیارد دلار رسید. با این حال، آنها بازخریدها و برداشت ها را یکپارچه مدیریت کردند.

بایننس با بزرگترین خروجی استیبل کوین (BUSD+USDT+USDC) در 24 ساعت، به مبلغ 2.159 میلیارد دلار مواجه شد.

بایننس طی هفت روز گذشته شاهد خروج بیش از 65,000 بیت کوین از صرافی خود بوده است. در حالی که موجودی مبادلات آن کاهش می یابد، آنها هنوز حدود 3 درصد از عرضه بیت کوین را در صرافی ها نگه می دارند - همانطور که عرضه بیت کوین در صرافی ها برای اولین بار از ژانویه 12 به زیر 2018 درصد می رسد.

منبع: https://cryptoslate.com/market-reports/bitcoin-deep-dive-15m-btc-in-self-custody-as-binance-withdrawals-peak-derivatives-switch-to-risk-off/