فقط در کمتر از سه هفته، انویدیا (NVDA) قرار است درآمد سه ماهه اول 1 خود را گزارش کند. شاید در آمادهسازی برای آن رویداد بزرگ، بانک سرمایهگذاری مورگان استنلی اعلام کرد که پوشش غول نیمهرساناها را از سر میگیرد - و چند فکر در مورد شرکت قبل از درآمد ارائه کرد.

تحلیلگر مورگان استنلی می نویسد: انویدیا جوزف مور، "یکی از بهترین نام های رشد در فضای نیمه باقی می ماند [و] یک هلدینگ هسته است." به همین دلیل، تحلیلگر می گوید رویکرد مورگان استنلی «حداقل حفظ وزن بازار در سهام و جستجوی نقاطی برای اضافه وزن» خواهد بود. به عبارت دیگر، به نظر میرسد مور در اینجا میگوید که تحت هیچ شرایطی مورگان استنلی رتبهبندی انویدیا را به عنوان Sell در نظر نمیگیرد.

مور خاطرنشان می کند که انویدیا یک تجارت ابری قوی و متمایز [هوش مصنوعی / یادگیری ماشین] و موقعیت پیشرو در بازی ایجاد کرده است. همانطور که گفته شد، تجارت بازی نگرانی هایی را ایجاد می کند.

مور میگوید اعداد بازیهای کوتاه مدت «قوی» به نظر میرسند، و همچنین در بلندمدت، تحلیلگر میگوید که او نسبت به «چشمانداز و موقعیت بازار» انویدیا خوشبین است. با این حال، او کاهش درآمد بازیها را پیشبینی میکند «که باید منجر به سال 2023 نسبتاً چالشبرانگیز شود» - تنها تا حدی با قدرت انویدیا در فروش تراشههای سرور به مراکز داده کمک کرد.

خیلی برای تجارت. حالا بیایید قیمت سهام را در نظر بگیریم. انویدیا در حال حاضر به رشد فروش و درآمد خود ادامه می دهد، اما با این وجود، "رشد سود احتمالا تا حدی با فشرده سازی چندگانه جبران می شود"، به خصوص که تورم و نرخ بهره افزایش می یابد و سرمایه گذاران تمایل کمتری به پرداخت برچسب قیمت های کلان برای درآمدهای طولانی مدت دارند. آینده. این میتواند برای سهام انویدیا مشکلساز باشد، که با «حق بیمه معنادار نسبت به هر چیز دیگری» به فروش میرسد.

بر اساس محاسبات مور، سهام انویدیا 38 برابر سود سال جاری و 32 برابر پیشبینی سود در سال 2023 به فروش میرسد. بنابراین، حتی سخاوتمندانهترین اندازهگیری درآمد، به Nvidia نیاز دارد که به رشد درآمد بلندمدت 48 درصدی و حفظ نسبت PEG 32 دست یابد و رشد بلندمدت 1.0 درصد میتواند مشکلساز باشد.

تا حدی به این دلیل است که این مضرب ها در حال حاضر بسیار بالا بوده اند که "سهم پس از فروش گسترده تر فناوری با رشد بالا که برای شروع سال شاهد بودیم، به سمتی معامله شد." اما دلیل دوم عدم موفقیت انویدیا در این اواخر این است که انتظار می رود تجارت بازی در سال جاری کاهش یابد.

با پایان یافتن همهگیری، خشک شدن دستمزدهای دولتی، و بازگشت آمریکاییها به دفتر کار، زمان کمتر و پول کمتری برای صرف بازی و سختافزار بازی در دسترس خواهد بود، و فروش پردازندههای گرافیکی که همیشه بوده است را کاهش میدهد. فورته انویدیا علاوه بر این، ضعف اخیر در قیمتهای کریپتو به تقاضا برای پردازندههای گرافیکی انویدیا که برای استخراج ارزهای دیجیتال تغییر کاربری دادهاند، آسیب میزند و «حدود ۸۰۰ میلیمتر در هر سه ماهه [در فروش تراشههای گرافیکی] در صنعت را در معرض خطر قرار میدهد».

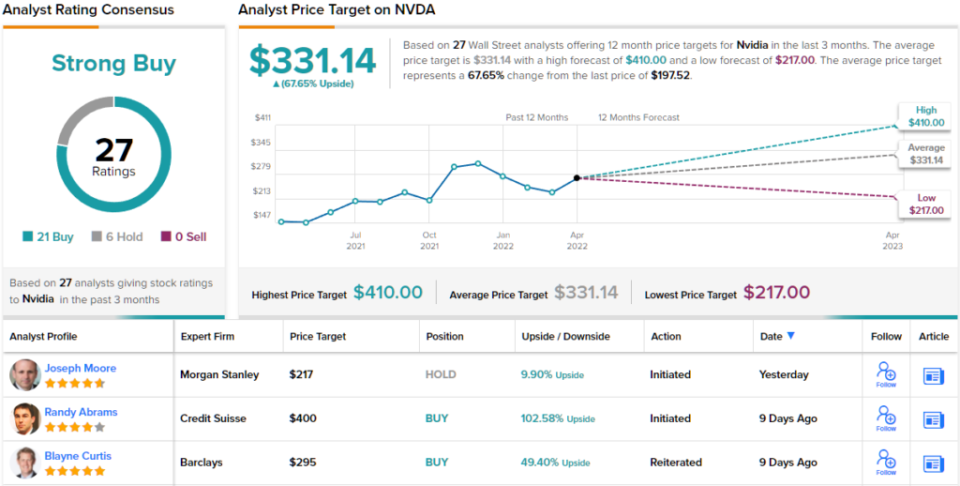

با در نظر گرفتن این نگرانیها، مور به انویدیا رتبهای با وزن برابر (یعنی نگه داشتن) در حال حاضر و قیمت هدف ۲۱۷ دلاری اختصاص میدهد. با این حال، طبق اعتراف خود تحلیلگر، «وزن برابر» تقریباً به همان میزانی است که مورگان استنلی آماده است تا به انویدیا اختصاص دهد. (برای تماشای سوابق مور، اینجا کلیک کنید)

بقیه خیابان نسبت به مورگان استنلی خوشبین تر است. 21 خرید و 6 توقف در سه ماه گذشته صادر شده است که NVDA را به یک خرید قوی تبدیل کرده است. در 331.14 دلار، میانگین قیمت هدف پتانسیل صعودی را به 68% می رساند. (پیش بینی سهام NVDA را در TipRanks ببینید)

برای یافتن ایده های خوب برای تجارت سهام فناوری با ارزش های جذاب ، به TipRanks مراجعه کنید بهترین سهام برای خرید، ابزاری که به تازگی راه اندازی شده است و همه بینش های سهامدار TipRanks را متحد می کند.

سلب مسئولیت: نظرات بیان شده در این مقاله صرفاً نظرات تحلیلگران برجسته است. این محتوا فقط برای اهداف اطلاعاتی در نظر گرفته شده است. قبل از هرگونه سرمایه گذاری ، انجام تجزیه و تحلیل خود بسیار مهم است.

منبع: https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html